(Sage FRP 1000 Suite Financière) Menu Processus Opérationnels > Paramètres > Charges > Charge d'achat

Charge d'achat

Contexte d'utilisation

La fenêtre ouverte par cette fonction permet de paramétrer une charge d'achatafin d'établir le coût d'achat des produits achetés. La liste des charges d'achat s'ouvre à partir de la fonction Paramètres / Charges / Charges d'achat .

Le paramétrage d'une charge d'achat obéit aux règles suivantes :

Seules les charges indirectes d'achat peuvent faire l'objet du traitement de réaffectation des charges d'achat disponible dans la fonction Dossier de frais d'approche achat .

Une charge d'achat doit être définie comme directe dès lors que vous souhaitez l'écarter des charges pouvant être saisies au niveau des dossiers de frais d'approche achat. Une charge directe ne peut pas avoir une catégorie de réaffectation associée.

Une charge indirecte d'achat ne pourra pas devenir directe dès lors qu'elle appartiendra à un dossier de frais d'approche achat.

Une charge directe peut devenir indirecte.

La catégorie de réaffectation permet d'indiquer les modalités de réaffectation de la charge à laquelle elle se réfère : méthodes, incidences,?

Comme dans toutes les fenêtres du programme permettant la saisie de valeurs, il est possible d'enregistrer ceux-ci dans la devise de votre choix.

Le paramétrage d'une charge d'achat obéit aux règles suivantes :

- Le premier choix à faire est celui du type de charge :

- Articles/Kits/Prestations : ce choix doit être faitplus particulièrementdans le cas où la charge d'achat est liée directement ou indirectement au produit et ne fait pas l'objet d'une facturation par un tiers.

- Frais facturables : ce choix doit être réalisé si la charge d'achat représentedes frais facturables faisant l'objetd'une facturation par un tiers (fournisseur) surdeslignes particulières dans les pièces d'achat.Dans ce cas, le prix d'achat desproduits hors frais facturableset leurprix de revient ne tiennent pas compte des fraisfacturables/chargesd'achat. Les charges de ce type ne sont applicables qu'aux frais facturables.

- Charges directes / indirectes

- Charge directe : cette charge a un lien direct avec le produit : bouteille et son bouchon dans lesquels un liquide est contenu par exemple.Une charge est directe dès lors que son mode de calcul fait référence à une unité d'article, kit ou prestation de façon indiscutable et sans traitement de réaffectation . Cela exclut les frais facturables. Plus encore que les charges indirectes (cf. la remarque 2 ci-dessous), les charges directes d'achat ont pour objet d'appartenir à une structure de coût d'achat.

- Charge indirecte : une charge est qualifiée d'indirecte dès lors que sont mode de calcul fait référence :

- soit à une ou plusieurs unités de produits articles, kits ou prestations (quantité supérieure à 1),

- soit à un ou plusieurs produits articles, kits ou prestations différents.

|

Remarque 1. Une charge dédiée à un seul produit doit être définie comme indirecte dès lors que les montants saisis au niveau de cette charge font ou feront l'objet d'une réaffectation. Remarque 2. Il reste possible d'affecter manuellement sur une structure de coût la part unitaire de charge indirecte pour une unité de produit article, kit ou prestation et de décocher la case Charge directe afin de signifier la nature indirecte de la charge. Ceci permet d'obtenir une notion de coût complet sur le produit sans passer par la notion de réaffectation. |

Une charge d'achat doit être définie comme directe dès lors que vous souhaitez l'écarter des charges pouvant être saisies au niveau des dossiers de frais d'approche achat. Une charge directe ne peut pas avoir une catégorie de réaffectation associée.

Une charge indirecte d'achat ne pourra pas devenir directe dès lors qu'elle appartiendra à un dossier de frais d'approche achat.

Une charge directe peut devenir indirecte.

- Il faut préciser ensuite la nature de charge. Une liste déroulante offre la liste des plus courantes.

- Il faut ensuite préciser le mode de calcul. Du choix fait dans cette zone dépendra la disponibilité des zones du reste de la fenêtre.

- Pourcentage : seul le montant du pourcentage doit être saisi. Il s'applique sur le montant net HT du prix d'achat.

- Montant unitaire : il est nécessaire de préciser le montant unitaire de la charge et de préciser ensuite si le coefficient multiplicateur de cette charge sera la quantité d'articles achetés, leur poids ou leur volume.

- Quantité x Prix unitaire / (Rendement / 100) : dans ce cas, il faut préciser la quantité, le prix unitaire, le rendement et, comme dans le cas précédent, l'unité retenue pour la détermination de la quantité : nombre d'articles, poids ou volume.

- Enfin, si la charge d'achat doit être reprise dans les dossiers de frais d'approche, il est souhaitable de pré-paramétrerune catégorie de réaffectation de la chargeafin de proposer par défaut la dite catégorie au niveau de la saisie des charges des dossiers de frais.

La catégorie de réaffectation permet d'indiquer les modalités de réaffectation de la charge à laquelle elle se réfère : méthodes, incidences,?

Comme dans toutes les fenêtres du programme permettant la saisie de valeurs, il est possible d'enregistrer ceux-ci dans la devise de votre choix.

Composition de la fenêtre

Présentation

Champs

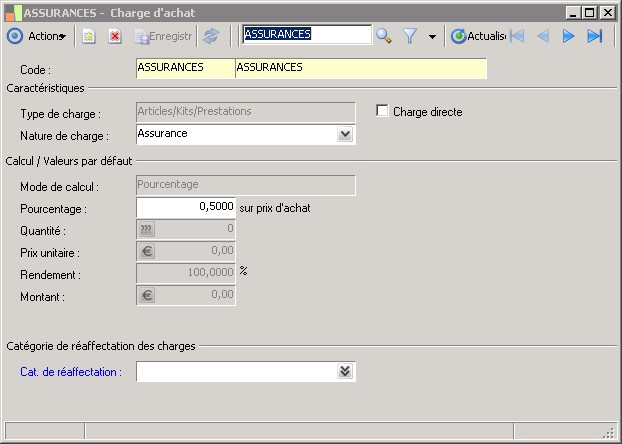

Code : |

||

Le code de la charge identifie la charge de manière unique. |

||

Description |

||

La description permet de mentionner un libellé explicite. |

||

Type de charge : |

||

Cette zone intervient pour indiquer si la charge concerne les articlesou les frais facturables.Lorsque la charge concerne les articleselle pourra être rattachée selon sa nature achat ou vente soit à une structure de coût d'achat, soit à une structure de coût de revient.Lorsque la charge concerne les frais facturables, elle pourra être rattachée à une structure de coût de revient.Important : la notion de structure de coût d'achat n'existe pas au niveau des frais facturables achetés. La définition de charges d'achat n'est utile que pour leur rattachement au niveau des frais facturables et leur utilisation à travers la fonction "Rattachement des détails factures" des dossiers de frais d'approche achat.La définition des modalités de calcul de la charge d'achat d'un frais facturable ne sont accessible qu'à titre indicatif : c'est le paramétrage de calcul du frais facturable qui s'applique en saisie de mouvement.De façon générale, pour la valorisation des mouvements, 2 options de paramétrage des charges au regard des frais facturables peuvent être choisies :- soit les frais facturables vendus supportent des charges (indirectes) auquel cas le coût de revient des articles, kits et prestations ne supportent pas les-dites charges Cette option correspond à la "gestion en coût partiel".- soit les frais facturables vendu ne supportent pas de charges et les charges inhérentes à ces frais sont intégrées directement dans les coûts de revient des articles, kits et prestations (par le biais de leur structure de coût ou de l'application de la formule de calcul aX+b). Cette option correspond à la "gestion en coût complet".Prix d'achat+ charges directes+ charges indirectes de type "Article/Kits/Prestations"= coût partiel+ charges indirectes de type différent d' "Articles/Kits/Prestations"= coût complet |

||

Nature de charge : |

||

Cette zone permet d'indiquer la nature de la charge et contribue à définir selon l'incoterm renseigné en en-tête de mouvement si la charge va être prise en compte ou non dans le calcul du coût d'achat (coût de revient) de la ligne produit.Sur une structure de coûts d'achat, une charge ne sera pas retenue dans le calcul du coût d'achat si l'incoterm définit que la nature de charge est supportée par le vendeur.Sur une structure de coûts de vente, une charge ne sera pas retenue dans le calcul du coût de revient si l'incoterm définit que la nature de charge est supportée par l'acheteur.La charge définie dans la structure de coût s'appliquera dans tous les cas si la nature de charges renseignée au niveau de l'incoterm stipule "Les deux". |

||

Charge directe |

||

De façon généraleUne charge est directe dès lors que son mode de calcul fait référence à une unité d' article, kit ou prestation de façon indiscutable et sans traitement de répartition ou de réaffectation. Cela exclu les frais facturables. Plus encore que les charges indirectes (cf. Nota 2), les charges directes ont pour objet d'appartenir à une structure de coût.Une charge est qualifiée d'indirecte dès lors que son mode de calcul fait référence :- soit à une ou plusieurs unités de produit articles, kit ou prestations (quantité supérieure à 1) - soit à un ou plusieurs produits articles, kit ou prestations différents.Cette charge indirecte nécessite donc un traitement de réaffectation sur les articles, kits ou prestations.Nota 1 : une charge dédiée à un seul produit doit être définie comme indirecte dès lors que les montants saisis au niveau de cette charges font ou feront l'objet d'une réaffectation.Nota 2 : Il reste possible d'affecter manuellement sur une structure de coût la part unitaire de charge indirecte pour une unité de produit article, kit ou prestation et de décocher la case "Charge directe" afin de signifier la nature indirecte de la charge. Ceci permet d'obtenir une notion de coût complet sur le produit sans passer par la notion de réaffectation (voir pour plus d'information la notion de Type de charge).Pour les charges d'achatSeules les charges indirectes d'achat peuvent faire l'objet du traitement de réaffectation des charges d'achat disponible au niveau du fonctionnel "Dossier de frais d'approche achat".Une charge d'achat doit être définie comme directe dès lors que vous souhaitez l'écarter des charges pouvant être saisies au niveau des dossiers de frais d'approche achat. Une charge directe ne peut pas avoir une catégorie de réaffectation associée.Une charge indirecte d'achat ne pourra pas devenir directe dès lors qu'elle appartiendra à un dossier de frais d'approche achat.Une charge directe peut devenir indirectePour les charges de venteLa version actuelle n'intègre pas de fonctionnel de réaffectation des charges de vente.La définition des charges directe/indirecte est indicative et non restrictive : une charge indirecte peu devenir directe du fait de l'inexistence de la notion de dossier de frais d'approche vente. Il est conseillé que le sens donné à cette notion pour les charges de vente soit conforme à l'esprit général évoqué ci-dessus. |

||

Mode de calcul : |

||

Cette zone permet de définir le mode de calcul du montant de la charge :- Pourcentage : Application d'un pourcentage sur le prix d'achat net HT (prix de vente net HT)- Montant unitaire : saisie d'un montant unitaire de charge. Lorsque la charge est directe, le montant est défini pour une quantité/une unité de poids/une unité de volume de produit.- Quantité X Prix unitaire / (Rendement / 100) : la définition du montant de charge est effectuée à travers la saisie d'une quantité, d'un prix unitaire et d'un rendement. Il s'agit d'une variante de la saisie du montant unitaire qui permet d'éviter l'emploi d'un système de calcul externe et d'indiquer une unité de charge associée à la quantité. Comme pour le montant unitaire, lorsque la charge est directe, le montant est défini pour une quantité/une unité de poids/une unité de volume de produit. |

||

Pourcentage : |

||

Saisissez le pourcentage de charge sur prix d'achat (Charge d'achat) ou sur prix de vente (Charge de vente).Exemples de charges sur prix de vente : - Cas des commissions représentant X % du CAHT- Frais généraux de structure- Rémunération normative de l'actionnariat |

||

Quantité : |

||

Saisissez la quantité souhaitée (Mode de calcul : Quantité X Prix unitaire / (Rendement / 100)) |

||

Prix unitaire : |

||

Saisissez le montant de charge (Mode de calcul : Montant unitaire) ou le prix unitaire (Mode de calcul : Quantité X Prix unitaire / (Rendement / 100)).Le montant/prix unitaire mentionné ici est indicatif et repris par défaut dans la structure de coût. C'est lors de la définition de la structure de coût (rattachée au produit) qu'il convient de renseigner les valeurs estimatives propres au produit ou à la famille de produit. |

||

Rendement : |

||

Saisissez le rendement souhaité sous forme de pourcentage.Un rendement inférieure à 100% témoigne d'une productivité dégradée ou de l'existence de facteurs d'improductivité incompressibles (augmentation de charge).Un rendement supérieur ou égale à 100% témoigne d'une bonne productivité (diminution éventuelle de charge).(Mode de calcul : Quantité X Prix unitaire / (Rendement / 100)) |

||

Montant : |

||

Montant de la charge correspondant :- soit au montant unitaire (Mode de calcul : Montant unitaire)- soit au résultat de la formule de calcul "Quantité X Prix unitaire / (Rendement / 100)". |

||

Cat. de réaffectation : |

||

La catégorie de réaffectation intervient a un double niveau :- elle permet d'indiquer la méthode de réaffectation de charge utilisée par la fonction "Réaffectation des frais facturables de la pièce" accessible par le bouton Action en saisie de commande achat- Elle est reprise comme valeur par défaut des charges à répartir dans le dossier de frais de frais d'approche. Elle doit être obligatoirement renseignée lorsque les paramètres généraux interdisent sa modification dans le dossier de frais d'approche.La catégorie de réaffectation permet d'indiquer les modalités de réaffectation (méthodes, incidences etc.) de la charge à laquelle elle se référe.Lorsque cette zone n'est pas renseignée au niveau de la charge, la fonction "Réaffectation des frais facturables de la pièce" évoquée ci-dessus est sans effet : le montant du frais facturable n'est pas réparti sur les lignes de la commande achat à laquelle il se rattache. La charge peut néanmoins être répartie par le biais des dossiers de frais d'approche. |

||

Voir également les liens ci-dessous

Voir également les liens ci-dessous