(Sage FRP 1000 Suite Financière) Menu Campagne > Campagnes > Coefficients de taxation et d'assujettissement

Coefficients de taxation et d'assujettissement

Contexte d'utilisation

Cette fonctionnalité concerne plus principalement les redevables ou assujettis partiels.

Les opérations que vous réalisez se situent en totalité dans le champ d'application de la TVA (opérations imposables) mais certaines n'ouvrent pas droit à déduction (opérations exonérées de TVA), vous êtes un redevable partiel.

Les opérations que vous réalisez se situent pour partie dans le champ d'application de la TVA, vous êtes un assujetti partiel.

Les opérations que vous réalisez sont à la fois des opérations non-imposables, des opérations imposables n'ouvrant pas droit à déduction et des opérations imposables ouvrant droit à déduction, vous êtes un assujetti partiel redevable partiel.

Dans tous ces cas de figure, vous devez appliquer un coefficient de déduction à votre TVA initialement facturée pour déterminer le montant de la TVA déductible sur chacun de vos achats de biens et services et les acquisitions d'immobilisations.

Le coefficient de déduction est égal au produit de trois coefficients que sont les coefficients d'assujettissement, de taxation et d'admission.

Préalablement au calcul du produit, chacun de ces facteurs doit être arrondi à la deuxième décimale par excès. Le produit est lui-même arrondi à la deuxième décimale par excès pour constituer le coefficient de déduction.

Le coefficient de déduction est d'abord déterminé de façon provisoire. Il doit être ensuite définitivement arrêté avant le 25 avril de l'année suivante ou pour ceux qui deviennent redevables de la TVA avant le 31 décembre de l'année suivante.

1) Le coefficient d'assujettissement : Ce coefficient dépend de l'activité de l'assujetti.

Il correspond à la proportion d'utilisation du bien, du service ou de l'immobilisation à des opérations imposables (dans le champ d'application de la TVA).

Ce coefficient peut donc prendre les valeurs suivantes :

Ces valeurs sont déterminées par l'assujetti lui-même.

2) Le coefficient de taxation : Ce coefficient dépend de l'activité de l'assujetti.

Il correspond à la proportion d'utilisation du bien ou service ou de l'immobilisation à des opérations ouvrant droit à déduction (parmi les opérations imposables).

Ce coefficient peut donc prendre les valeurs suivantes :

Ces valeurs sont déterminées par l'assujetti lui-même.

3) Le coefficient d'admission : Ce coefficient dépend uniquement de la réglementation en vigueur et a pour objet de traduire l'existence de dispositifs particuliers qui excluent de la déduction tout ou partie de la taxe afférente à certains biens ou services ou immobilisations.

Ce coefficient peut donc prendre les valeurs suivantes :

Ces valeurs sont fixées par la réglementation en vigueur.

Exemple :

Un entrepreneur individuel A acquiert pour un million d'euros HT un immeuble neuf de 245 mètres carrés, qu'il entend affecter en partie à son entreprise. Il décide de conserver dans son patrimoine privé la partie de l'immeuble qu'il réserve à son usage privatif (logement à usage d'habitation), d'une surface de 85 mètres carrés. Le coefficient d'assujettissement de l'immeuble, déterminé l'année de son acquisition, est égal à

Cet entrepreneur exerce trois activités distinctes au regard des règles applicables en matière de TVA : une activité de conseil soumise à la taxe de plein droit ; une activité de formation professionnelle exonérée ; enfin il décide de louer une partie de ses locaux nus à usage professionnel, en optant pour la taxation de ses loyers. Il a constitué trois secteurs distincts au sens de l'article 209 de l'annexe II au CGI, pour chacune de ses activités qui ont dégagé respectivement un chiffre d'affaires annuel hors taxe de 100, 50 et 150.

Le coefficient de taxation de l'immeuble, utilisé pour les trois secteurs distincts d'activité, est égal à

L'assujetti fait également appel à un prestataire afin de l'aider dans son activité de formation professionnelle et de location. Le coefficient de taxation retenu pour cette dépense d'un montant de 4 000 euros HT est égal à

Par ailleurs, l'assujetti a acquis une voiture d'une valeur de 15 000 euros HT qu'il utilise pour ses activités de formation et de conseil. Le coefficient de taxation retenu pour cette dépense est égal à

Pour l'usage de ce véhicule, il achète également sur l'année 1 000 euros HT de gazole, dont le coefficient de taxation est également de 0,67.

L'entrepreneur A constatera, pour son immeuble et pour la prestation d'assistance, des coefficients d'admission égaux à 1, ces dépenses n'étant pas exclues du droit à déduction ; pour son véhicule, un coefficient d'admission égal à 0 en vertu du 6° du 2 du IV de l'article 206 ; et pour le gazole, un coefficient d'admission égal à 0,8, en vertu du 4 du IV de ce même article.

L'entrepreneur A calculera ainsi :

un coefficient de déduction égal à 0,66*0,84*1, soit 0,5544 arrondi à 0,56,

et par conséquent une TVA déductible de 1 000 000 * 0,196 * 0,56, soit 109 760 ? ;

pour la prestation d'assistance,

un coefficient de déduction égal à 1*0,75*1, soit 0,75,

et donc une TVA déductible de 4 000 * 0,196 * 0,75, soit 588 ? ;

pour la voiture,

un coefficient de déduction égal à 1*0,67*0, soit 0,

ce qui implique aucune déduction de TVA possible ;

pour le gazole,

un coefficient de déduction égal à 1*0,67*0,8, soit 0,536 arrondi à 0,54,

soit une TVA déductible de 1 000 * 0,196 * 0,54, soit 105,84 ?.

Le coefficient d'admission est créé pour tout le dossier.

Les coefficients de taxation et d'assujettissement sont créés par société pour une année civile donnée et pour un secteur d'activité T.V.A. donné. Il s'agit de coefficients provisoires.

Dans cet écran, il est possible de créer, pour une année donnée, un ou plusieurs secteurs d'activité T.V.A. avec pour chacun :

Une valeur pour le coefficient de taxation comprise entre 0 et 1.

Il est nécessaire de préciser, pour l'année civile concernée, le statut « Assujetti/Redevable partiel » de la société.

L'écran se compose de 2 dossiers :

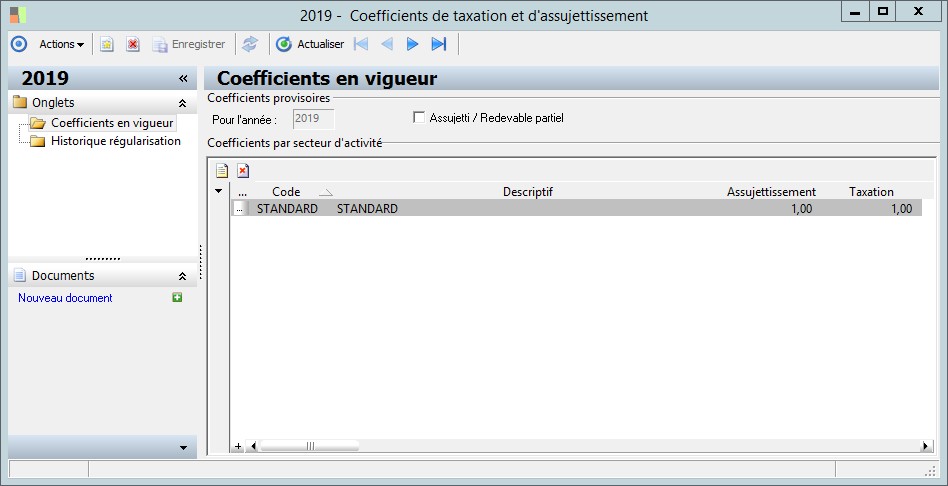

Coefficients en vigueur

Lors de la première création, vous devez saisir l'année des derniers coefficients de déduction provisoires connus. Par défaut, c'est l'année civile correspondant au premier exercice ouvert qui est proposée.

Dans la grille « Coefficients par secteur d'activité », créez un ou plusieurs secteurs d'activité T.V.A. en renseignant pour chacun son code, son descriptif, la valeur du coefficient d'assujettissement et la valeur du coefficient de taxation correspondant aux derniers coefficients provisoires connus.

Ces coefficients devront ensuite être validés au moment de la régularisation de TVA lorsque les valeurs définitives seront connues.

Pour les années à régulariser suivantes, les coefficients provisoires sont automatiquement créés lors de la validation des coefficients définitifs de l'année précédente.

Ce sont toujours les derniers coefficients provisoires, c'est-à-dire non valides, qui sont présentés dans ce dossier.

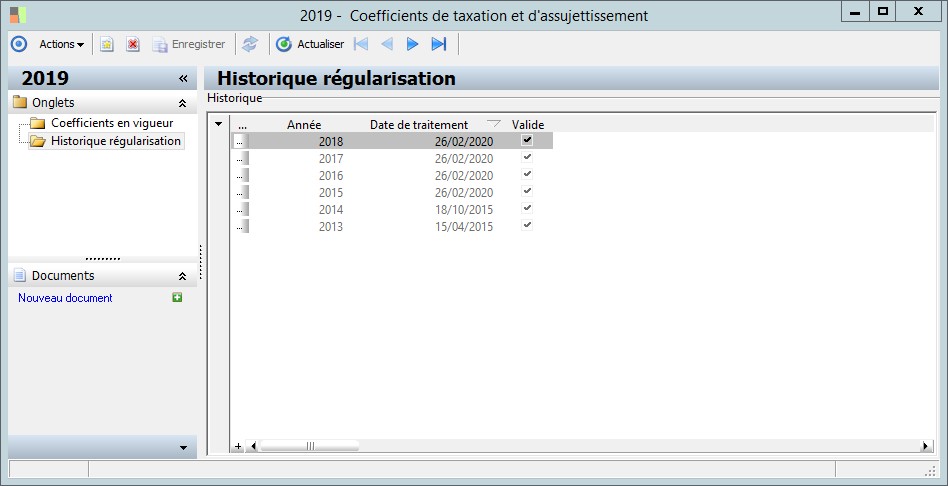

Historique régularisation

Ce dossier est alimenté automatiquement lors de la validation des coefficients définitifs. Il permet de consulter l'historique des régularisations de TVA antérieures.

Les régularisations de TVA

Légalement, plusieurs types de régularisations doivent être effectués :

régularisation par rapport à l'évolution du coefficient de référence dans le temps dite régularisation annuelle qui concerne uniquement les immobilisations,

régularisations dites « globales » propres aux immobilisations (Cession d'immobilisation, transfert de secteur d'activité T.V.A., Modification des conditions d'assujettissement ou de taxation, ?)

L'application Comptabilité ne permet d'effectuer que la mise à jour du coefficient de déduction provisoire par le coefficient de déduction définitif.

Le suivi des coefficients de référence des immobilisations dans le temps sera réalisé dans l'application Immobilisations.

Principe de régularisation entre le coefficient de déduction provisoire et le coefficient de déduction définitif

Cette régularisation concerne aussi bien les achats de biens et services que les acquisitions d'immobilisations.

Le coefficient de déduction applicable au cours d'une année donnée (année n) est déterminé provisoirement.

Dès que sa valeur définitive sera connue, il sera possible d'effectuer la régularisation de TVA.

L'écart de TVA déductible qui résulte de la différence entre le coefficient de déduction définitif et le coefficient de déduction provisoire doit être comptabilisé en charge ou en produit exceptionnel.

Soit :

D : montant de TVA déductible calculé avec le coefficient de déduction définitif

P : montant de TVA déductible calculé avec le coefficient de déduction provisoire

Pour les immobilisations

Deux cas doivent être distingués :

Une tolérance permet que la régularisation de TVA puisseêtre comptabilisée en charge ou en produit exceptionnel. Le principe de comptabilisation est alors le même que pour les biens et services.

L'écart entre le coefficient de déduction définitif et le coefficient de déduction provisoire excède 5 points :

Le coût de l'immobilisation est à corriger par le débit ou le crédit du compte 4455 - Taxes sur le chiffre d'affaires à décaisser.

Soit :

D : montant de TVA déductible calculé avec le coefficient de déductionDéfinitif

P : montant de TVA déductible calculé avec le coefficient de déductionProvisoire

Exemple:

Soit l'acquisition d'une immobilisation en 2004.

Ecriture d'application du taux de coefficient de déduction provisoire de 0,35 :

Finalement le coefficient de déduction définitif est de 0,5.

La TVA à récupérer est donc de : 100 * 0,196* 0,5 = 9,8

Or on a déduit 6,86, d'où une différence de +2,94.

L'écart entre le coefficient de déduction définitif et le coefficient de déduction provisoire est de 0,5 - 0,35 = 0,15

0,15 étant supérieur à 0,05 , les écritures suivantes doivent être passées :

Si la différence entre le coefficient de déduction définitif et le coefficient de déduction provisoire avait été inférieure à 0,05, alors, une écriture de produit exceptionnel aurait été passée :

Les paramètres à renseigner sont :

Vous devez renseigner les deux comptes paramètres suivants :

TVAPE - Régularisation de TVA : Produit Exceptionnel

Journal paramètre

Vous devez renseigner un nouveau journal paramètre :

Type de pièce paramètre

Vous devez également renseigner un type de pièce paramètre :

Ce type de pièce doit avoir pour type Echéance : Régularisation de TVA

Il doit être rattaché au journal lié au journal paramètre RTVA - Régularisation de TVA.

Un type de pièce ayant un type échéance « Régularisation de TVA » ne peut pas être utilisé en saisie de pièce. Il est utilisé uniquement dans le traitement de régularisation de TVA.

La case à cocher Profil de régularisation de TVA permet de préciser les profils de TVA dédiés à la régularisation de TVA.

Vous devez créer deux profils de régularisation de TVA :

un profil de type collectéerattaché à un compte de TVA (par exemple le compte 4455)

Ces profils de régularisation de TVA ne peuvent pas être associés à des comptes de nature HT. Ils ne sont pas proposés dans la liste des profils qui peuvent être rattachés à un compte de HT.

Principe des régularisations annuelles (évolution du coefficient de déduction dans le temps)

Ces régularisations peuvent intervenir pendant un délai de 5 ans pour les biens meubles immobilisés, 20 ans pour les biens immeubles immobilisés. L'année d'acquisition compte pour une année entière.

Chaque année durant la période de régularisation, une régularisation de la taxe initialement déduite sur les biens immobilisés doit être opérée lorsque la différence entre le produit des coefficients d'assujettissement et de taxation de l'année d'une part, et le produit des coefficients d'assujettissement et de taxation de référence d'autre part, est supérieure, en valeur absolue, à 1/10ème :

- Pour les biens meubles corporels, pendant 5 ans par 1/5ème

- Pour les immeubles, pendant 20 ans par 1/20ème

L'année au cours de laquelle le bien a été acquis, achevé, utilisé pour la première fois ou transféré entre secteurs compte pour une année entière.

Principe des régularisations globales

L'évènement qui créé la régularisation affecte par nature un seul coefficient parmi les trois.

Ces régularisations globales conduisent l'assujetti à procéder globalement et en une fois à toutes les régularisations annuelles auxquelles il serait tenu jusqu'à l'expiration de la période de régularisation si sa situation, telle qu'elle résulte de l'événement en cause, demeurait en l'état jusqu'à ce terme.

Les différents cas de régularisation globale sont :

Transferts entre secteurs d'activité

Cession ou apport soumis à la taxe sur le prix total ou la valeur totale

Modification législative ou règlementaire des règles d'exclusion

Biens devenant utilisés à des opérations ouvrant droit à déduction

Biens cessant d'être utilisés à des opérations ouvrant droit à déduction

Les opérations que vous réalisez se situent en totalité dans le champ d'application de la TVA (opérations imposables) mais certaines n'ouvrent pas droit à déduction (opérations exonérées de TVA), vous êtes un redevable partiel.

Les opérations que vous réalisez se situent pour partie dans le champ d'application de la TVA, vous êtes un assujetti partiel.

Les opérations que vous réalisez sont à la fois des opérations non-imposables, des opérations imposables n'ouvrant pas droit à déduction et des opérations imposables ouvrant droit à déduction, vous êtes un assujetti partiel redevable partiel.

Dans tous ces cas de figure, vous devez appliquer un coefficient de déduction à votre TVA initialement facturée pour déterminer le montant de la TVA déductible sur chacun de vos achats de biens et services et les acquisitions d'immobilisations.

Le coefficient de déduction est égal au produit de trois coefficients que sont les coefficients d'assujettissement, de taxation et d'admission.

Préalablement au calcul du produit, chacun de ces facteurs doit être arrondi à la deuxième décimale par excès. Le produit est lui-même arrondi à la deuxième décimale par excès pour constituer le coefficient de déduction.

Le coefficient de déduction est d'abord déterminé de façon provisoire. Il doit être ensuite définitivement arrêté avant le 25 avril de l'année suivante ou pour ceux qui deviennent redevables de la TVA avant le 31 décembre de l'année suivante.

1) Le coefficient d'assujettissement : Ce coefficient dépend de l'activité de l'assujetti.

Il correspond à la proportion d'utilisation du bien, du service ou de l'immobilisation à des opérations imposables (dans le champ d'application de la TVA).

Ce coefficient peut donc prendre les valeurs suivantes :

| Valeur = 0 | Valeur = 1 | 0 < valeur < 1 |

| Le bien ou service ou l'immobilisation est utilisé à 100% pour des opérations non imposables. | Le bien ou service ou l'immobilisation est utilisé à 100% pour des opérations imposables | Le bien ou service ou l'immobilisation est utilisé à la fois pour des opérations imposables et non imposables. |

Ces valeurs sont déterminées par l'assujetti lui-même.

2) Le coefficient de taxation : Ce coefficient dépend de l'activité de l'assujetti.

Il correspond à la proportion d'utilisation du bien ou service ou de l'immobilisation à des opérations ouvrant droit à déduction (parmi les opérations imposables).

Ce coefficient peut donc prendre les valeurs suivantes :

| Valeur = 0 | Valeur = 1 | 0 < valeur < 1 |

| Le bien ou service ou l'immobilisation est utilisé à 100% pour des opérations imposables n'ouvrant pas droit à déduction. | Le bien ou service ou l'immobilisation est utilisé à 100% pour des opérations imposables ouvrant droit à déduction. | Le bien ou service ou l'immobilisation est utilisé à la fois pour des opérations ouvrant droit à déduction et pour des opérations n'ouvrant pas droit à déduction. |

Ces valeurs sont déterminées par l'assujetti lui-même.

3) Le coefficient d'admission : Ce coefficient dépend uniquement de la réglementation en vigueur et a pour objet de traduire l'existence de dispositifs particuliers qui excluent de la déduction tout ou partie de la taxe afférente à certains biens ou services ou immobilisations.

Ce coefficient peut donc prendre les valeurs suivantes :

| Valeur = 1 | Valeur = 0 ou 0 < valeur < 1 |

| Le bien ou service ou l'immobilisation ne fait l'objet d'aucun dispositif d'exclusion de la TVA. | Le bien ou service ou l'immobilisation fait l'objet d'un dispositif particulier d'exclusion de la TVA pour tout ou partie. |

Ces valeurs sont fixées par la réglementation en vigueur.

Exemple :

Un entrepreneur individuel A acquiert pour un million d'euros HT un immeuble neuf de 245 mètres carrés, qu'il entend affecter en partie à son entreprise. Il décide de conserver dans son patrimoine privé la partie de l'immeuble qu'il réserve à son usage privatif (logement à usage d'habitation), d'une surface de 85 mètres carrés. Le coefficient d'assujettissement de l'immeuble, déterminé l'année de son acquisition, est égal à

|

|

, soit 0,65306? arrondi à 0,66. |

|

|

|

Cet entrepreneur exerce trois activités distinctes au regard des règles applicables en matière de TVA : une activité de conseil soumise à la taxe de plein droit ; une activité de formation professionnelle exonérée ; enfin il décide de louer une partie de ses locaux nus à usage professionnel, en optant pour la taxation de ses loyers. Il a constitué trois secteurs distincts au sens de l'article 209 de l'annexe II au CGI, pour chacune de ses activités qui ont dégagé respectivement un chiffre d'affaires annuel hors taxe de 100, 50 et 150.

Le coefficient de taxation de l'immeuble, utilisé pour les trois secteurs distincts d'activité, est égal à

|

|

, soit 0,8333? arrondi à 0,84. |

|

|

|

L'assujetti fait également appel à un prestataire afin de l'aider dans son activité de formation professionnelle et de location. Le coefficient de taxation retenu pour cette dépense d'un montant de 4 000 euros HT est égal à

|

|

, soit 0,75. |

|

|

|

Par ailleurs, l'assujetti a acquis une voiture d'une valeur de 15 000 euros HT qu'il utilise pour ses activités de formation et de conseil. Le coefficient de taxation retenu pour cette dépense est égal à

|

|

, soit 0,6666? arrondi à 0,67. |

|

|

|

Pour l'usage de ce véhicule, il achète également sur l'année 1 000 euros HT de gazole, dont le coefficient de taxation est également de 0,67.

L'entrepreneur A constatera, pour son immeuble et pour la prestation d'assistance, des coefficients d'admission égaux à 1, ces dépenses n'étant pas exclues du droit à déduction ; pour son véhicule, un coefficient d'admission égal à 0 en vertu du 6° du 2 du IV de l'article 206 ; et pour le gazole, un coefficient d'admission égal à 0,8, en vertu du 4 du IV de ce même article.

L'entrepreneur A calculera ainsi :

un coefficient de déduction égal à 0,66*0,84*1, soit 0,5544 arrondi à 0,56,

et par conséquent une TVA déductible de 1 000 000 * 0,196 * 0,56, soit 109 760 ? ;

| Compte | Débit | Crédit |

| 21300000 - Constructions |

|

|

| 4456 - Taxes sur le chiffre d'affaires déductibles |

|

|

| 404 Fournisseur d'immobilisations |

|

1 196 000,00 |

un coefficient de déduction égal à 1*0,75*1, soit 0,75,

et donc une TVA déductible de 4 000 * 0,196 * 0,75, soit 588 ? ;

| Compte | Débit | Crédit |

| 62100000 Personnel extérieur à l'entreprise |

|

|

| 4456 - Taxes sur le chiffre d'affaires déductibles |

|

|

| 401 Fournisseur |

|

4 784,00 |

un coefficient de déduction égal à 1*0,67*0, soit 0,

ce qui implique aucune déduction de TVA possible ;

| Compte | Débit | Crédit |

| 21820000 Matériel de transport |

|

|

| 4456 - Taxes sur le chiffre d'affaires déductibles |

|

|

| 404 Fournisseur d'immobilisations |

|

17 940,00 |

un coefficient de déduction égal à 1*0,67*0,8, soit 0,536 arrondi à 0,54,

soit une TVA déductible de 1 000 * 0,196 * 0,54, soit 105,84 ?.

| Compte | Débit | Crédit |

| 60600000 Achats non stockés |

|

|

| 4456 - Taxes sur le chiffre d'affaires déductibles |

|

|

| 401 Fournisseur |

|

1 196,00 |

Le coefficient d'admission est créé pour tout le dossier.

Les coefficients de taxation et d'assujettissement sont créés par société pour une année civile donnée et pour un secteur d'activité T.V.A. donné. Il s'agit de coefficients provisoires.

Dans cet écran, il est possible de créer, pour une année donnée, un ou plusieurs secteurs d'activité T.V.A. avec pour chacun :

|

Si la société n'est pas Assujetti / Redevable partiel pour l'année considérée, les valeurs des coefficients de taxation et d'assujettissement sont obligatoirement égaux à 1. |

L'écran se compose de 2 dossiers :

Coefficients en vigueur

Lors de la première création, vous devez saisir l'année des derniers coefficients de déduction provisoires connus. Par défaut, c'est l'année civile correspondant au premier exercice ouvert qui est proposée.

|

La date de fin de l'année civile renseignée ne doit pas être comprise dans un exercice clôturé. |

Ces coefficients devront ensuite être validés au moment de la régularisation de TVA lorsque les valeurs définitives seront connues.

Pour les années à régulariser suivantes, les coefficients provisoires sont automatiquement créés lors de la validation des coefficients définitifs de l'année précédente.

Ce sont toujours les derniers coefficients provisoires, c'est-à-dire non valides, qui sont présentés dans ce dossier.

Historique régularisation

Ce dossier est alimenté automatiquement lors de la validation des coefficients définitifs. Il permet de consulter l'historique des régularisations de TVA antérieures.

Les régularisations de TVA

Légalement, plusieurs types de régularisations doivent être effectués :

L'application Comptabilité ne permet d'effectuer que la mise à jour du coefficient de déduction provisoire par le coefficient de déduction définitif.

Le suivi des coefficients de référence des immobilisations dans le temps sera réalisé dans l'application Immobilisations.

Principe de régularisation entre le coefficient de déduction provisoire et le coefficient de déduction définitif

Cette régularisation concerne aussi bien les achats de biens et services que les acquisitions d'immobilisations.

Le coefficient de déduction applicable au cours d'une année donnée (année n) est déterminé provisoirement.

Dès que sa valeur définitive sera connue, il sera possible d'effectuer la régularisation de TVA.

L'écart de TVA déductible qui résulte de la différence entre le coefficient de déduction définitif et le coefficient de déduction provisoire doit être comptabilisé en charge ou en produit exceptionnel.

Soit :

D : montant de TVA déductible calculé avec le coefficient de déduction définitif

P : montant de TVA déductible calculé avec le coefficient de déduction provisoire

| D - P | Comptes à mouvementer pour le montant de la différence |

| positif |

débiter le compte 4456 - Taxes sur le chiffre d'affaires déductibles créditer le compte 7788 - Produits exceptionnels divers |

| négatif |

débiter le compte 6788 - Charges exceptionnelles diverses créditer le compte 4455 - Taxes sur le chiffre d'affaires à décaisser |

Deux cas doivent être distingués :

Une tolérance permet que la régularisation de TVA puisseêtre comptabilisée en charge ou en produit exceptionnel. Le principe de comptabilisation est alors le même que pour les biens et services.

Le coût de l'immobilisation est à corriger par le débit ou le crédit du compte 4455 - Taxes sur le chiffre d'affaires à décaisser.

Soit :

D : montant de TVA déductible calculé avec le coefficient de déductionDéfinitif

P : montant de TVA déductible calculé avec le coefficient de déductionProvisoire

| D - P | Comptes à mouvementer pour le montant de la différence |

| positif |

débiter le compte 4455 - Taxes sur le chiffre d'affaires à décaisser créditer le compte d'immobilisation (2?) |

| négatif |

débiter le compte d'immobilisation (2?) créditer le compte 4455 - Taxes sur le chiffre d'affaires à décaisser |

Exemple:

Soit l'acquisition d'une immobilisation en 2004.

Ecriture d'application du taux de coefficient de déduction provisoire de 0,35 :

| Compte | Débit | Crédit |

| 2183 - Matériel de bureau et matériel informatique | 112,74 |

|

| 44562 - T.V.A. sur immobilisations | 6,86 |

|

| 404 - Fournisseurs d'immobilisations |

|

119,6 |

Finalement le coefficient de déduction définitif est de 0,5.

La TVA à récupérer est donc de : 100 * 0,196* 0,5 = 9,8

Or on a déduit 6,86, d'où une différence de +2,94.

L'écart entre le coefficient de déduction définitif et le coefficient de déduction provisoire est de 0,5 - 0,35 = 0,15

0,15 étant supérieur à 0,05 , les écritures suivantes doivent être passées :

| Compte | Débit | Crédit |

| 4455 - Taxes sur le chiffre d'affaires à décaisser | 2,94 |

|

| 2183 - Matériel de bureau et matériel informatique |

|

2,94 |

Si la différence entre le coefficient de déduction définitif et le coefficient de déduction provisoire avait été inférieure à 0,05, alors, une écriture de produit exceptionnel aurait été passée :

| Compte | Débit | Crédit |

| 44562 - T.V.A. sur immobilisations | 2,94 |

|

| 7788 - Produits exceptionnels divers |

|

2,94 |

|

Si lors de l'année d'acquisition d'une immobilisation, celle-ci est soumise à un évènement particulier comme par exemple une modification de son utilisation (l'immobilisation qui était utilisée pour des opérations ouvrant droit à déduction, est maintenant utilisée pour des opérations n'ouvrant pas droit à déduction), il faut effectuer une régularisation globale et pas une régularisation entre coefficient de déduction provisoire et coefficient de déduction définitif (comme c'est normalement le cas lors de l'année d'acquisition de l'immobilisation). Or l'application Comptabilité, étantincapable de suivre l'évolution d'une immobilisation, seule une régularisation entre coefficient de déduction provisoire et coefficient de déduction définitif sera comptabilisée. C'est la raison pour laquelle, une option a été mise en place afin que l'utilisateur choisisse ou pas de gérer les régularisations entre coefficient de déduction provisoire et coefficient de déduction définitif pour les immobilisations. Toutes les régularisations concernant les Immobilisations et notamment les régularisations globales sont gérées dans l'application Immobilisations. |

Les paramètres à renseigner sont :

Vous devez renseigner les deux comptes paramètres suivants :

Vous devez renseigner un nouveau journal paramètre :

Type de pièce paramètre

Vous devez également renseigner un type de pièce paramètre :

Ce type de pièce doit avoir pour type Echéance : Régularisation de TVA

Il doit être rattaché au journal lié au journal paramètre RTVA - Régularisation de TVA.

Un type de pièce ayant un type échéance « Régularisation de TVA » ne peut pas être utilisé en saisie de pièce. Il est utilisé uniquement dans le traitement de régularisation de TVA.

La case à cocher Profil de régularisation de TVA permet de préciser les profils de TVA dédiés à la régularisation de TVA.

Vous devez créer deux profils de régularisation de TVA :

Ces profils de régularisation de TVA ne peuvent pas être associés à des comptes de nature HT. Ils ne sont pas proposés dans la liste des profils qui peuvent être rattachés à un compte de HT.

|

Les valeurs des coefficients d'assujettissement et de taxation ne seront plus modifiables une fois que les coefficients définitifs auront été validés. |

Principe des régularisations annuelles (évolution du coefficient de déduction dans le temps)

Ces régularisations peuvent intervenir pendant un délai de 5 ans pour les biens meubles immobilisés, 20 ans pour les biens immeubles immobilisés. L'année d'acquisition compte pour une année entière.

Chaque année durant la période de régularisation, une régularisation de la taxe initialement déduite sur les biens immobilisés doit être opérée lorsque la différence entre le produit des coefficients d'assujettissement et de taxation de l'année d'une part, et le produit des coefficients d'assujettissement et de taxation de référence d'autre part, est supérieure, en valeur absolue, à 1/10ème :

- Pour les biens meubles corporels, pendant 5 ans par 1/5ème

- Pour les immeubles, pendant 20 ans par 1/20ème

L'année au cours de laquelle le bien a été acquis, achevé, utilisé pour la première fois ou transféré entre secteurs compte pour une année entière.

Principe des régularisations globales

L'évènement qui créé la régularisation affecte par nature un seul coefficient parmi les trois.

Ces régularisations globales conduisent l'assujetti à procéder globalement et en une fois à toutes les régularisations annuelles auxquelles il serait tenu jusqu'à l'expiration de la période de régularisation si sa situation, telle qu'elle résulte de l'événement en cause, demeurait en l'état jusqu'à ce terme.

Les différents cas de régularisation globale sont :

Détail de la page : Coefficients en vigueur

Présentation

Champs

Coefficients par secteur d'activité |

||

Détail de la grille |

||

... |

||

Ce code permet d'identifier de manière unique un secteur d'activité TVA. |

||

Code |

||

Ce code permet d'identifier de manière unique un secteur d'activité TVA. |

||

Descriptif |

||

La description permet de mentionner un libellé explicite. |

||

Assujettissement |

||

Cette zone indique le coefficient d'assujettissement correspondant au secteur d'activité TVA.La valeur du coefficient d'assujettissement doit être comprise entre 0 et 1. |

||

Taxation |

||

Cette zone indique le coefficient de taxation correspondant au secteur d'activité TVA.La valeur du coefficient de taxation doit être comprise entre 0 et 1. |

||

Coefficients provisoires |

||

Pour l'année : |

||

Cette zone indique l'année pour laquelle sont définis les coefficients provisoires. Lors de la création des premiers coefficients provisoires, l'année civile proposée correspond au premier exercice ouvert. |

||

Assujetti / Redevable partiel |

||

Il s'agit du statut Redevable / Assujettit de la société pour laquelle les secteurs d'activités sont définis :-Si cette case est cochée, cela signifie que la société pour laquelle sont définis les secteurs d'activité est assujettit / redevable partiel pour l'année considérée.-Si cette case est décochée, cela signifie que la société pour laquelle sont définis les secteurs d'activité n'est pas assujettit / redevable partiel pour l'année considérée.Quand cette case est décochée, il est impossible de saisir une valeur différente de 1 pour le coefficient de taxation et le coefficient d'assujettissement, sur un secteur d'activité.Cette case peut être cochée ou décochée sans restriction. |

||

Détail de la page : Historique régularisation

Présentation

Champs

Historique |

||

Détail de la grille |

||

... |

||

RAPartiel n'est pas saisissable. |

||

Année |

||

Il s'agit de l'année pour lesquels les coefficients définitifs ont été définis. |

||

Date de traitement |

||

Il s'agit de la date à laquelle ont été définis les coefficients définitifs de TVA pour l'année de régularisation de TVA. |

||

Valide |

||

Ce paramètre indique si les coefficients définitifs de l'année en cours de régularisation ont été validés. |

||

Voir également les liens ci-dessous

Voir également les liens ci-dessous