|

|

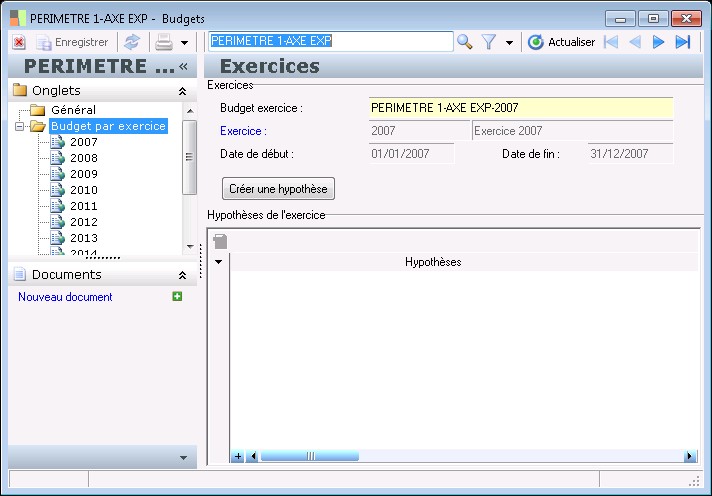

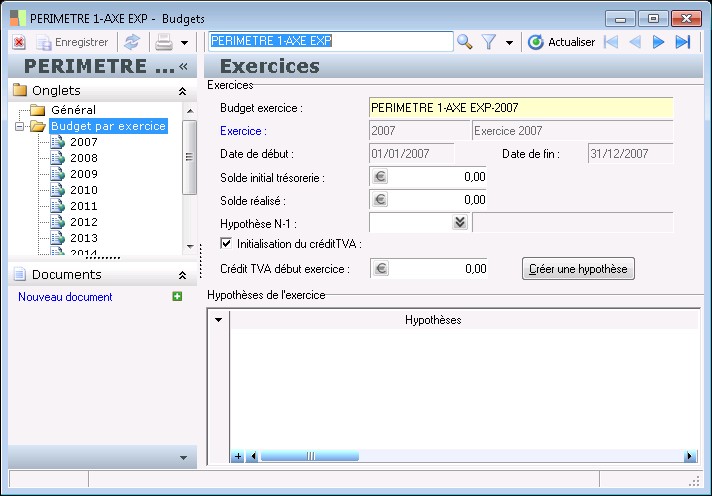

Exercices

|

|

|

|

La description permet de mentionner un libellé explicite.

|

|

|

|

La description permet de donner des détails complémentaires sur l'exercice.

|

|

|

|

Le code identifie l'exercice de façon unique.

Les exercices utilisent les périodes de la dimension temps préalablement créée.

On peut avoir autant d'exercices que nécessaire, dans la limite de la dimension temps.

|

|

|

|

La date de fin de l'exercice est déterminée en fonction de la date de fin de la dernière période de l'exercice.

|

|

|

|

La date de début de l'exercice est déterminée en fonction de la date de début de la première période de l'exercice.

|

|

|

|

Le solde initial permet d'initialiser la position de trésorerie en fonction du budget.

|

|

|

|

Le solde réalisé permet d'initialiser la position de trésorerie en fonction du réalisé budgétaire.

|

|

|

|

L'hypothèse budgétaire N-1 identifie l'hypothèse budgétaire de l'exercice antérieur dont les données budgétées interviendront dans le calcul du budget de trésorerie des hypothèses de l'exercice.

|

|

|

|

Libellé de l'hypothèse budgétaire.

|

|

|

|

L'option « Initialisation du crédit de TVA » permet de rendre actif la zone « Crédit de TVA ». Si l'option n'est pas cochée, la sélection d'une hypothèse N-1 est obligatoire, en effet le crédit de TVA sera calculé en fonction des éléments de l'hypothèse N-1. Si l'option est cochée, le crédit de TVA sera utilisé pour le calcul de la TVA.

|

|

|

|

Le crédit de TVA de début d'exercice reprend le montant créditeur de TVA soldant l'exercice précédant.

|

|

Hypothèses de l'exercice

|

|

Détail de la grille

|

|

|

|

Libellé de l'hypothèse budgétaire.

|

| |

Contexte d'utilisation

Contexte d'utilisation

Voir également les liens ci-dessous

Voir également les liens ci-dessous