(Sage FRP 1000 Suite Financière) Menu Comptabilité > Fichiers de base > Cumul analytique

Cumul analytique

Contexte d'utilisation

Cette classe regroupe les différents cumuls analytiques pour en effectuer la synthèse. Le groupe cumul analytique contient les données chiffrées d'une destination analytique pour une période analytique donnée.

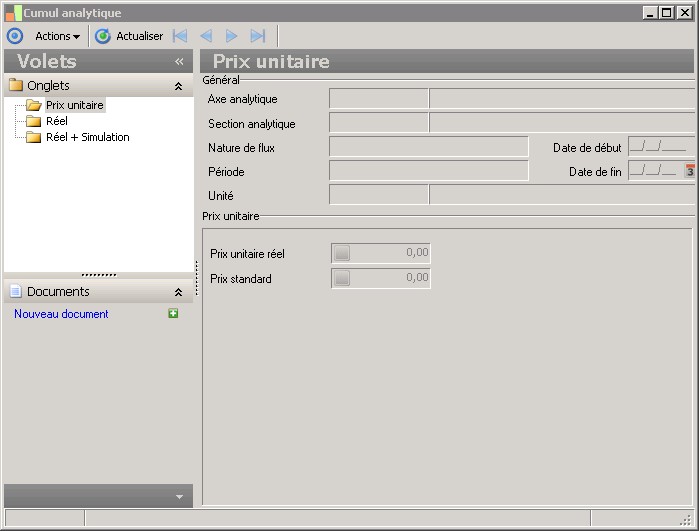

Détail de la page : Prix unitaire

Présentation

Champs

Général |

||

Description |

||

Cette zone permet d'ajouter une description ou un libellé. |

||

Section analytique |

||

Le code de la section analytique est la concaténation des codes des différents centres analytiques qui la composent. |

||

Description |

||

Cette zone permet d'ajouter une description ou un libellé. |

||

Unité |

||

Le code identifie de manière unique l'unité de mesure. |

||

Date de début |

||

Cette zone permet de renseigner la date de début de la période. Attention, cette date dépendant des autres périodes ne pourra pas être modifiée. |

||

Date de fin |

||

Cette zone permet de renseigner la date de fin de la période. Cette date dépend de la date de début. |

||

Axe analytique |

||

Code de l'axe analytique |

||

Prix unitaire |

||

Prix standard |

||

Prix unitaire standard de la destination analytique (section + nature de flux) pour la période. Le prix standard est un prix normatif qui sert de base au calcul du montant standard historique de l'écriture analytique. |

||

Prix unitaire réel |

||

Le prix unitaire réel est la division du solde montant réel par le solde quantité réel. |

||

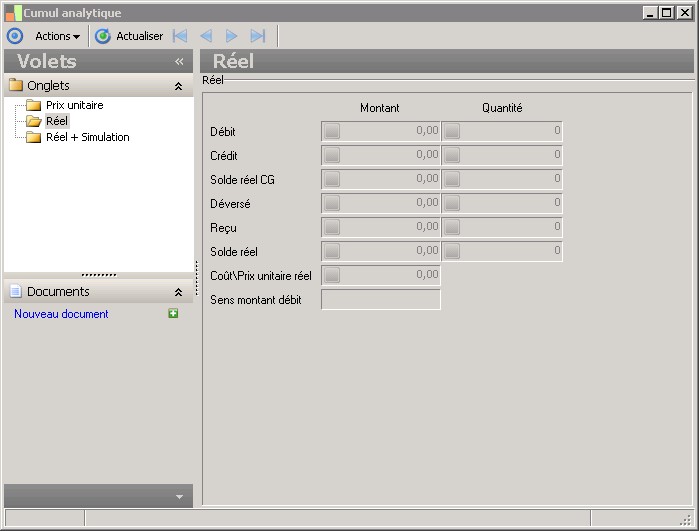

Détail de la page : Réel

Présentation

Champs

Réel |

||

Débit |

||

Cumul des montants débit des écritures de comptabilité générales réelles et des écritures analytiques pures de type pièce réel pour une période donnée et une destination. |

||

Crédit |

||

Cumul des montants crédit des écritures de comptabilité générales réelles et des écritures analytiques pures de type pièce réel pour une période donnée et d'une destination. |

||

Solde réel CG |

||

Le solde montant réel CG est la différence entre le débit et le crédit en montant des écritures de comptabilité générale réelle et des écritures analytiques pures de type pièce réel. Le signe négatif représente un montant créditeur. |

||

Déversé |

||

Cumul des montants déversés des écritures de comptabilité analytiques pures (OD analytiques) de type pièce égal à "Déversement", pour une période donnée et une destination. |

||

Reçu |

||

Cumul des montants reçus des écritures de comptabilité analytiques pures (OD analytiques) de type pièce égal à "Déversement", pour une période donnée et une destination. |

||

Solde réel |

||

Le solde montant réel représente le solde en montant des débits/crédits réels CG (écritures réelles de comptabilité générale augmenté des écritures analytiques pures de type pièce réel) augmenté des montants déversés et reçus sur la destination analytique pour une période donnée (montants signés). |

||

Quantité débit réel CG |

||

Cumul des quantités débit des écritures de comptabilité générales réelles et des écritures analytiques pures de type pièce réel pour une période donnée et une destination. |

||

Quantité crédit réel CG |

||

Cumul des quantités crédit des écritures de comptabilité générales réelles et des écritures analytiques pures de type pièce réel pour une période donnée et une destination. |

||

Solde quantité réel CG |

||

Le solde quantité réel CG est la différence entre le débit et le crédit en quantité des écritures de comptabilité générale réelle et des écritures analytiques pures de type pièce réel. Le signe négatif représente une quantité au crédit. |

||

Quantité déversée |

||

Cumul des quantités déversées des écritures de comptabilité analytiques pures (OD analytiques) pour une période donnée et une destination. |

||

Quantité reçue |

||

Cumul des quantités reçues des écritures de comptabilité analytiques pures (OD analytiques) pour une période donnée et une destination. |

||

Solde quantité réel |

||

Le solde quantité réel représente le solde en quantités des débits/crédits réels (écritures réelles de comptabilité générale augmenté des écritures analytiques pures de type pièce réel) augmenté des quantités déversées et reçues sur la destination analytique pour une période donnée (quantités signées). |

||

Coût\Prix unitaire réel |

||

Le prix unitaire réel est la division du solde montant réel par le solde quantité réel. |

||

Sens montant débit |

||

Le sens de déversement privilégié "Reçu" ou "Déversé" se renseigne au niveau de la nature de flux pour un montant débit.Dans la comptabilité française, on paramétrera :- pour une charge : "Reçu" (Augmentation au débit)- pour un produit : "Déversé" (Diminution au débit) |

||

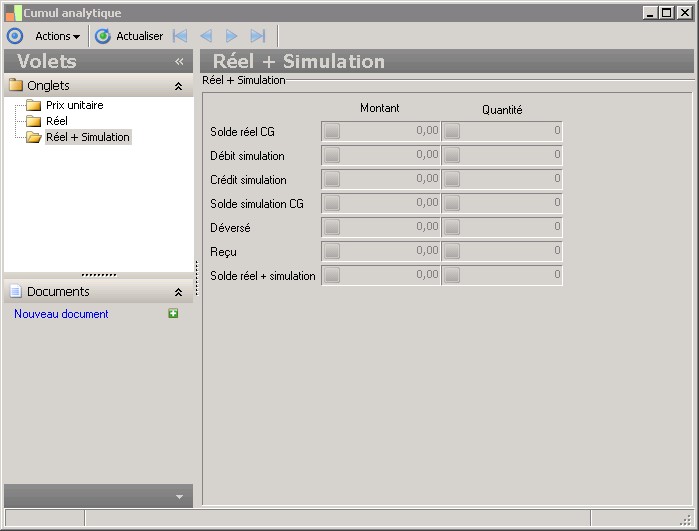

Détail de la page : Réel + Simulation

Présentation

Champs

Réel + Simulation |

||

Solde réel CG |

||

Le solde montant réel CG est la différence entre le débit et le crédit en montant des écritures de comptabilité générale réelle et des écritures analytiques pures de type pièce réel. Le signe négatif représente un montant créditeur. |

||

Débit simulation |

||

Cumul des montants débit des écritures de comptabilité générales de simulation et des écritures analytiques pures de type pièce simulation pour une période donnée et une destination. |

||

Crédit simulation |

||

Cumul des montants crédit des écritures de comptabilité générales de simulation et des écritures analytiques pures de type pièce simulation pour une période donnée et une destination. |

||

Solde simulation CG |

||

Le solde montant simulation CG est la différence entre le débit et le crédit en montant des écritures de comptabilité générale réelle et de simulation et des écritures analytiques pures de type pièce réel ou simulation. Le signe négatif représente un montant créditeur. |

||

Déversé |

||

Cumul des montants déversés des écritures de comptabilité analytiques pures (OD analytiques) de type pièce égal à "Déversement", pour une période donnée et une destination. |

||

Reçu |

||

Cumul des montants reçus des écritures de comptabilité analytiques pures (OD analytiques) de type pièce égal à "Déversement", pour une période donnée et une destination. |

||

Solde réel + simulation |

||

Le solde montant réel + simulation (Solde montant RS) représente le solde en montant des écritures réelles + simulation de comptabilité générale augmenté des écritures analytiques pures (écritures analytiques pures de type pièce réel ou simulation + les montants déversés et reçus) sur la destination analytique pour une période donnée (montants signés). |

||

Solde quantité réel CG |

||

Le solde quantité réel CG est la différence entre le débit et le crédit en quantité des écritures de comptabilité générale réelle et des écritures analytiques pures de type pièce réel. Le signe négatif représente une quantité au crédit. |

||

Quantité débit simulation CG |

||

Cumul des quantités débit des écritures de comptabilité générales de simulation et des écritures analytiques pures de type pièce simulation pour une période donnée et une destination. |

||

Quantité crédit simulation CG |

||

Cumul des quantités crédit des écritures de comptabilité générales de simulation et des écritures analytiques pures de type pièce simulation pour une période donnée et une destination. |

||

Solde quantité simulation CG |

||

Le solde quantité simulation CG est la différence entre le débit et le crédit en quantité des écritures de comptabilité générale réelle et de simulation et des écritures analytiques pures de type pièce réel ou simulation. Le signe négatif représente une quantité au crédit. |

||

Quantité déversée |

||

Cumul des quantités déversées des écritures de comptabilité analytiques pures (OD analytiques) pour une période donnée et une destination. |

||

Quantité reçue |

||

Cumul des quantités reçues des écritures de comptabilité analytiques pures (OD analytiques) pour une période donnée et une destination. |

||

Solde quantité réel + simulation |

||

Le solde quantité réel + simulation (Solde quantité RS) représente le solde en quantité des écritures réelles + simulation de comptabilité générale augmenté des écritures analytiques pures (écritures analytiques pures de type pièce réel ou simulation + quantités déversées et reçues) sur la destination analytique pour une période donnée (quantités signées). |

||