(Sage FRP 1000 Suite Financière) Menu Processus Opérationnels > Achats > Commandes > Détails des lignes de DEB de la pièce

Détails des lignes de DEB de la pièce

Contexte d'utilisation

Le logiciel permet d'exporter un fichier préparatoire pour la Déclaration d'Echanges de biens (DEB) à destination des logiciels douaniers, dans lesquels ce fichier pourra être retraité au besoin.

Chaque ligne de pièce commerciale ayant un régime de TVA intracommunautaire donne lieu à la création d'un détail de la DEB. Chaque détail comporte un certain nombre d'informations relatives au flux de marchandises qu'il représente. Une fois la pièce commerciale intra communautaire comptabilisée, les détails de la DEB liés aux lignes de la pièce peuvent être déclarés. Ils sont donc pris en compte lors de la génération d'une déclaration d'échanges de biens préparatoire. La déclaration générée comporte un en-tête et des lignes représentatives des flux de marchandises, les lignes étant ordonnées par opérations élémentaires ou cumulées. Les lignes peuvent ensuite être exportées vers un logiciel spécialisé dans les opérations douanières tel IDEP / CN8.

Cette fenêtre est appelée depuis le menu Actions / Informations de la DEB des fonctions suivantes :

Exemple :

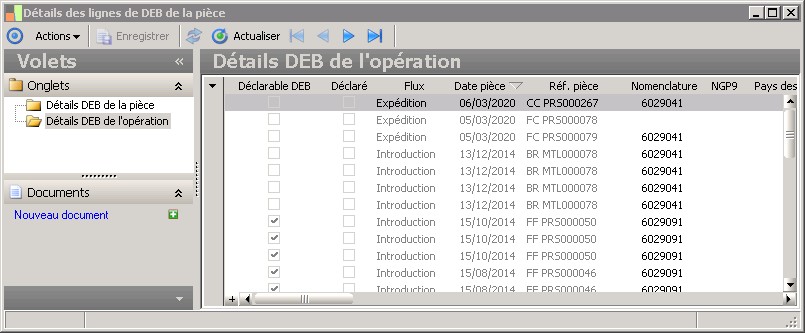

Si la fenêtre des détails de lignes de DEB est ouverte depuis un bon de retour, le dossier Détail DEB de la pièce présente le ou les détails lié(s) au retour, et, le dossier Détail DEB de l'opération montre les détails liés à la livraison et au retour (et éventuellement aux échanges ou avoirs qui pourraient accompagner ce retour).

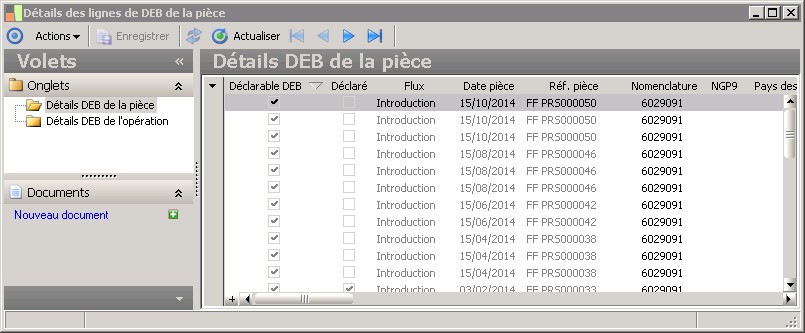

Chaque ligne présente les informations nécessaires à la génération de la déclaration d'échanges de biens préparatoires :

Chaque ligne de pièce commerciale ayant un régime de TVA intracommunautaire donne lieu à la création d'un détail de la DEB. Chaque détail comporte un certain nombre d'informations relatives au flux de marchandises qu'il représente. Une fois la pièce commerciale intra communautaire comptabilisée, les détails de la DEB liés aux lignes de la pièce peuvent être déclarés. Ils sont donc pris en compte lors de la génération d'une déclaration d'échanges de biens préparatoire. La déclaration générée comporte un en-tête et des lignes représentatives des flux de marchandises, les lignes étant ordonnées par opérations élémentaires ou cumulées. Les lignes peuvent ensuite être exportées vers un logiciel spécialisé dans les opérations douanières tel IDEP / CN8.

Cette fenêtre est appelée depuis le menu Actions / Informations de la DEB des fonctions suivantes :

- Achats / Commandes / Saisie de commandes

- Achats / Réception / Saisie des bons de réception

- Achats / Facturation / Saisie des factures

- Achats / Facturation / Saisie des factures d'avoir

- Ventes / Devis / Saisie des devis

- Ventes / Commandes / Saisie de commandes

- Ventes / Préparation/Livraison / Consultation des pièces de livraison / Consultation de la pièce de livraison

- Ventes / Facturation / Consultation des factures / Consultation de la facture de vente

- Ventes / Facturation / Saisie des factures d'avoir

Exemple :

Si la fenêtre des détails de lignes de DEB est ouverte depuis un bon de retour, le dossier Détail DEB de la pièce présente le ou les détails lié(s) au retour, et, le dossier Détail DEB de l'opération montre les détails liés à la livraison et au retour (et éventuellement aux échanges ou avoirs qui pourraient accompagner ce retour).

Chaque ligne présente les informations nécessaires à la génération de la déclaration d'échanges de biens préparatoires :

- Déclarable DEB : indique que la ligne de la pièce liée est comptabilisée et que le détail de DEB peut être pris en compte lors de la prochaine génération de la déclaration.

- Déclaré : indique que le détail de DEB a déjà été pris en compte lors d'une génération de déclaration précédente.

- Flux : Introduction s'il s'agit d'un achat ou d'un retour client, ou Expédition s'il s'agit d'une vente ou d'un retour fournisseur.

- Date pièce : date de la livraison, fait générateur de l'éligibilité.

- Réf. pièce : numéro de la dernière pièce liée au détail de DEB (le dernier n° sera donc celui d'une facture).

- Nomenclature : code de la nomenclature du produit présent sur le détail de livraison lié.

- NGP9 : neuvième caractère de la nomenclature générale des produits, lié à la nomenclature CEE.

- Pays destinataire / provenance : pays de l'adresse du client livré ou du fournisseur.

- Valeur fiscale : montant net HT du détail de livraison converti dans la devise indiquée dans le dossier DEB des paramètres Logistique et Distribution en fonction du cours par jour saisi au niveau de chaque devise (menu Paramètres / Généraux / Devises). Dans le cas d'un kit, le coefficient des informations de livraison du kit est utilisé pour calculer la valeur fiscale de chaque composant.

- Régime : initialisé par la valeur correspondante des paramètres Logistique et Distribution.

- Masse nette : poids net du détail de livraison associé converti selon l'unité de poids indiquée pour la masse nette dans les paramètres Logistique et Distribution.

- Unités supplémentaires : quantité livrée du détail de livraison convertie dans l'unité supplémentaire précisée dans le dossier Logistique de la fiche produit.

- Nature de la transaction : initialisée par la valeur correspondante des paramètres Logistique et Distribution.

- Mode de transport CEE : correspond au mode de transport CEE présent sur le mode de transport de la pièce ou repris du mode de transport par défaut des Paramètres Logistique et Distribution.

- Département : initialisé par les deux premiers caractères du code postal de l'adresse du client livré ou du fournisseur.

- Pays d'origine : initialisé par le code du pays d'origine indiqué sur le croisement produit / fournisseur de la fiche produit.

- N° ID TVA Acquéreur : initialisé par le n° intracommunautaire du tiers du client facturé de la pièce de livraison rattachée au détail de livraison (en vente uniquement).

Détail de la page : Détails DEB de la pièce

Présentation

Champs

Détail de la grille |

||

Déclarable DEB |

||

Cet élément indique que le flux intracommunautaire concerné peut être inclus dans la prochaine déclaration d'échanges de biens. Sa valeur est la même que celle de l'élément du même nom porté par le détail de livraison et le détail d'avoir.Il est mis à vrai automatiquement si le flux considéré est un retour ou un échange ou par la comptabilisation des factures et avoirs si le flux est une réception, une livraison ou une régularisation commerciale. |

||

Déclaré |

||

Indique que le flux considéré a été pris en compte lors de la génération d'un fichier de déclaration d'échanges de biens via l'assistant de déclaration. |

||

Flux |

||

La déclaration d'échanges de biens reprend l'ensemble des mouvements de marchandises communautaires qui circulent entre la France métropolitaine et un autre Etat membre de la Communauté européenne. A ce titre, la déclaration d'échanges de biens doit faire état notamment : - des introductions en France de marchandises communautaires en provenance d'un autre Etat membre de la Communauté européenne (exemple : introduction en France de marchandises communautaires en provenance d'Allemagne) ;- des expéditions depuis la France de marchandises communautaires à destination d'un autre Etat membre de la Communauté européenne (exemple : expédition depuis la France de marchandises communautaires à destination de l'Espagne). |

||

Date pièce |

||

Cet élément reprend la date :- de la pièce de livraison si le flux intracommunautaire à déclarer est une livraison, une réception, un retour ou un échange,- de l'avoir si le flux intracommunautaire à déclarer est un avoir pour retour ou un avoir financier. |

||

Réf. pièce |

||

La référence de pièce reprend le numéro de la pièce liée à la ligne d'information de la déclaration d'échanges de biens. |

||

Nomenclature |

||

La nomenclature utilisée dans les échanges intracommunautaires est la nomenclature combinée (NC) à 8 chiffres commune aux Etats membres de l'Union européenne. Les 6 premiers caractères sont ceux du système harmonisé, les deux derniers caractères répondent aux besoins propres de l'Union européenne. Cette nomenclature est fixée par les Etats membres et mise à jour régulièrement.La nomenclature CEE est paramétrable au niveau de la fiche produit et est reprise automatiquement sur les lignes d'information de la déclaration d'échanges de biens. |

||

NGP9 |

||

Pour certains produits, la nomenclature utilisée dans les échanges intracommunautaires comprend, en sus des 8 chiffres de la Nomenclature Combinée, un caractère statistique national placé en neuvième position, le code NGP (Nomenclature Général des Produits). |

||

Pays dest. prov. |

||

La déclaration d'échanges de biens souscrite par le redevable doit comporter :- à l'introduction, le pays de provenance des biens, c'est-à-dire l'Etat membre à partir duquel les biens introduits en France ont été effectivement expédiés ;- et à l'expédition, lorsqu'elle concerne des biens expédiés ou transportés depuis la France à destination d'un autre Etat membre relevant du régime 21 et du régime 29, le pays de destination des biens, c'est-à-dire l'Etat membre dans lequel les biens sont effectivement expédiés depuis la France. Le pays de provenance ou de destination désigne le lieu réel d'où la marchandise a été expédiée à destination de la France ou vers lequel les marchandises sont expédiées. Cette donnée est donc reprise de l'adresse du site de livraison ou d'expédition et peut donc être différente du pays de facturation (exemple : marchandise expédiée depuis l'Irlande en France mais facturées par une société anglaise, le code de pays de provenance est IE pour l'Irlande). |

||

Valeur fiscale |

||

La valeur fiscale est obligatoire. Elle doit être libellée en euros et arrondie à l'unité entière la plus proche.Indiquer selon le cas :- le montant des livraisons/acquisitions de biens conformément aux dispositions qui régissent la base d'imposition en matière de TVA ;- en cas de transfert d'un bien dont l'affectation est taxable dans l'Etat membre de destination, le montant du prix d'achat des biens ou de biens similaires ou, à défaut, le montant du prix de revient des biens ;- le montant des régularisations commerciales ;- le montant de la refacturation dans le cadre des échanges triangulaires ;- le montant de la facturation des matériaux pour le cas de simplification de travail à façon.Pour les mouvements non taxables (régimes 19 et 29), la rubrique valeur doit être servie de la valeur marchande du bien.Pour les factures libellées en devises étrangères, il convient de se référer, au jour de l'exigibilité, à la liste des cours indicatifs communiqués chaque jour par la Banque de France et publiée quotidiennement au JORF.Toutefois, les opérateurs peuvent également retenir le taux de change calculé selon les modalités prévues en matière douanière pour le calcul de la valeur en douane, à condition de s'y tenir pour toute opération intracommunautaire de l'année considérée. |

||

Régime |

||

Le régime CEE est un code à deux caractères numériques permettant de caractériser l'opération d'un point de vue fiscal et statistique.Par exemple, à l'expédition, le régime 21 correspond à une livraison exonérée en France et taxable dans l'Etat membre d'arrivée et à l'introduction, le régime 11 correspond à une acquisition taxable en France. |

||

Masse nette |

||

La masse nette est la masse de la marchandise dépouillée de tous ses emballages (cartons, boîtes, flacons, bouteilles notamment), mais y compris, le cas échéant, le liquide et les autres agents conservateurs qui l'accompagnent.La masse demi-nette est la masse cumulée de la marchandise et des emballages qui sont présentés avec elle pour la vente au détail. C'est cette dernière notion qui doit être retenue lorsque la nature de la marchandise rend malaisée la mesure de la masse nette et que, cette marchandise se présente dans des conditionnements légers du type sachets de plastique par exemple.La masse nette doit être exprimée en kilogrammes, sans décimale; les mentions kg ou gr sont à proscrire. L'arrondissement des quantités se fait à l'unité du kilogramme la plus proche.Il en résulte que les quantités inférieures à 500 g seront codifiées 0 (zéro), celles comprises entre 500 g et 1 499 g seront codifiées 1 (un)...Depuis le 1er janvier 2006, la masse nette est obligatoire si les unités supplémentaires ne sont pas requises.La masse nette est facultative si les unités supplémentaires sont demandées.Elle est ici calculée automatiquement en fonction du poids net du produit livré convertit dans l'unité de poids de référence de la déclaration d'échanges de biens indiquée au niveau des paramètres. |

||

Unité masse |

||

Cette zone indique le symbole de l'unité de mesure (KG, KM, HMO, ...) |

||

Unités supp. |

||

Cette rubrique n'est fournie que pour autant que la nomenclature du produit l'exige, mais ne dispense pas de servir la rubrique masse nette. Ce sont les unités de mesure autres que le kilogramme. Il peut s'agir par exemple du nombre de paires, de litres, de grammes...Les unités supplémentaires ne doivent pas comporter de décimale ni d'indication des unités. L'arrondissement des quantités se fait à l'unité la plus proche, sauf pour les unités supplémentaires comprises entre 0 et 1 qui sont toujours codifiées 1.L'unité à employer pour convertir la quantité livrée du produit en unité supplémentaire est à indiquer au niveau de chaque fiche produit. |

||

Unité unités supp. |

||

Cette zone indique le symbole de l'unité de mesure (KG, KM, HMO, ...) |

||

Nature |

||

La nature de la transaction est une information économique sur l'opération réalisée par le redevable. Elle est fournie selon une codification qui comporte deux caractères. |

||

Mode transport |

||

Cette rubrique reprend le moyen de transport avec lequel les marchandises sont présumées devoir quitter le territoire national à l'expédition, ou avoir pénétré sur le territoire national à l'introduction. Le mode de transport renseigné au niveau des paramètres permet d'initialiser le mode de transport CEE des pièces de réceptions et de livraisons en cas d'absence de gestion du transport dans l'application. Ce mode de transport CEE est ensuite repris dans les informations de la déclaration d'échange de biens. |

||

Département |

||

Vous indiquez dans cette rubrique le département français d'expédition initiale de la marchandise à l'expédition ou de destination effective à l'introduction (codification nationale : code à deux caractères numériques). Cette information est sans relation directe avec la situation géographique du siège sociale de l'entreprise concernée c'est pourquoi elle sera automatiquement initialisée par les deux premiers caractères du département de l'adresse du dépôt d'expédition ou de réception. |

||

Pays d'origine |

||

La déclaration d'échanges de biens souscrite par le redevable doit indiquer, dans les limites fixées par le droit communautaire, le pays d'origine du ou des biens introduits en France en provenance d'un autre Etat membre. L'information du pays d'origine doit être fournie selon une codification comportant deux caractères alphabétiques qui correspond à la nomenclature des pays pour les statistiques du commerce extérieur de la Communauté européenne et du commerce entre ses Etats membres publiée au Journal Officiel des Communauté européennes. On entend par pays d'origine le pays d'où les marchandises sont originaires au sens de la réglementation douanière communautaire sur l'origine.Cette information est automatiquement reprise des informations par fournisseur de la fiche du produit. |

||

N° Id TVA Acquéreur |

||

Numéro d'identification de l'acquéreur CE repris au niveau de la fiche du Tiers : Cette information doit être mentionnée sur la déclaration d'échanges de biens à l'expédition souscrite par le redevable à l'exception des opérations relevant du régime 29. Elle est indiquée automatiquement sur chaque ligne de la déclaration à l'exception de la déclaration à l'introduction où elle ne doit pas figurer. |

||

Détail de la page : Détails DEB de l'opération

Présentation

Champs

Détail de la grille |

||

Déclarable DEB |

||

Cet élément indique que le flux intracommunautaire concerné peut être inclus dans la prochaine déclaration d'échanges de biens. Sa valeur est la même que celle de l'élément du même nom porté par le détail de livraison et le détail d'avoir.Il est mis à vrai automatiquement si le flux considéré est un retour ou un échange ou par la comptabilisation des factures et avoirs si le flux est une réception, une livraison ou une régularisation commerciale. |

||

Déclaré |

||

Indique que le flux considéré a été pris en compte lors de la génération d'un fichier de déclaration d'échanges de biens via l'assistant de déclaration. |

||

Flux |

||

La déclaration d'échanges de biens reprend l'ensemble des mouvements de marchandises communautaires qui circulent entre la France métropolitaine et un autre Etat membre de la Communauté européenne. A ce titre, la déclaration d'échanges de biens doit faire état notamment : - des introductions en France de marchandises communautaires en provenance d'un autre Etat membre de la Communauté européenne (exemple : introduction en France de marchandises communautaires en provenance d'Allemagne) ;- des expéditions depuis la France de marchandises communautaires à destination d'un autre Etat membre de la Communauté européenne (exemple : expédition depuis la France de marchandises communautaires à destination de l'Espagne). |

||

Date pièce |

||

Cet élément reprend la date :- de la pièce de livraison si le flux intracommunautaire à déclarer est une livraison, une réception, un retour ou un échange,- de l'avoir si le flux intracommunautaire à déclarer est un avoir pour retour ou un avoir financier. |

||

Réf. pièce |

||

La référence de pièce reprend le numéro de la pièce liée à la ligne d'information de la déclaration d'échanges de biens. |

||

Nomenclature |

||

La nomenclature utilisée dans les échanges intracommunautaires est la nomenclature combinée (NC) à 8 chiffres commune aux Etats membres de l'Union européenne. Les 6 premiers caractères sont ceux du système harmonisé, les deux derniers caractères répondent aux besoins propres de l'Union européenne. Cette nomenclature est fixée par les Etats membres et mise à jour régulièrement.La nomenclature CEE est paramétrable au niveau de la fiche produit et est reprise automatiquement sur les lignes d'information de la déclaration d'échanges de biens. |

||

NGP9 |

||

Pour certains produits, la nomenclature utilisée dans les échanges intracommunautaires comprend, en sus des 8 chiffres de la Nomenclature Combinée, un caractère statistique national placé en neuvième position, le code NGP (Nomenclature Général des Produits). |

||

Pays dest. prov. |

||

La déclaration d'échanges de biens souscrite par le redevable doit comporter :- à l'introduction, le pays de provenance des biens, c'est-à-dire l'Etat membre à partir duquel les biens introduits en France ont été effectivement expédiés ;- et à l'expédition, lorsqu'elle concerne des biens expédiés ou transportés depuis la France à destination d'un autre Etat membre relevant du régime 21 et du régime 29, le pays de destination des biens, c'est-à-dire l'Etat membre dans lequel les biens sont effectivement expédiés depuis la France. Le pays de provenance ou de destination désigne le lieu réel d'où la marchandise a été expédiée à destination de la France ou vers lequel les marchandises sont expédiées. Cette donnée est donc reprise de l'adresse du site de livraison ou d'expédition et peut donc être différente du pays de facturation (exemple : marchandise expédiée depuis l'Irlande en France mais facturées par une société anglaise, le code de pays de provenance est IE pour l'Irlande). |

||

Valeur fiscale |

||

La valeur fiscale est obligatoire. Elle doit être libellée en euros et arrondie à l'unité entière la plus proche.Indiquer selon le cas :- le montant des livraisons/acquisitions de biens conformément aux dispositions qui régissent la base d'imposition en matière de TVA ;- en cas de transfert d'un bien dont l'affectation est taxable dans l'Etat membre de destination, le montant du prix d'achat des biens ou de biens similaires ou, à défaut, le montant du prix de revient des biens ;- le montant des régularisations commerciales ;- le montant de la refacturation dans le cadre des échanges triangulaires ;- le montant de la facturation des matériaux pour le cas de simplification de travail à façon.Pour les mouvements non taxables (régimes 19 et 29), la rubrique valeur doit être servie de la valeur marchande du bien.Pour les factures libellées en devises étrangères, il convient de se référer, au jour de l'exigibilité, à la liste des cours indicatifs communiqués chaque jour par la Banque de France et publiée quotidiennement au JORF.Toutefois, les opérateurs peuvent également retenir le taux de change calculé selon les modalités prévues en matière douanière pour le calcul de la valeur en douane, à condition de s'y tenir pour toute opération intracommunautaire de l'année considérée. |

||

Régime |

||

Le régime CEE est un code à deux caractères numériques permettant de caractériser l'opération d'un point de vue fiscal et statistique.Par exemple, à l'expédition, le régime 21 correspond à une livraison exonérée en France et taxable dans l'Etat membre d'arrivée et à l'introduction, le régime 11 correspond à une acquisition taxable en France. |

||

Masse nette |

||

La masse nette est la masse de la marchandise dépouillée de tous ses emballages (cartons, boîtes, flacons, bouteilles notamment), mais y compris, le cas échéant, le liquide et les autres agents conservateurs qui l'accompagnent.La masse demi-nette est la masse cumulée de la marchandise et des emballages qui sont présentés avec elle pour la vente au détail. C'est cette dernière notion qui doit être retenue lorsque la nature de la marchandise rend malaisée la mesure de la masse nette et que, cette marchandise se présente dans des conditionnements légers du type sachets de plastique par exemple.La masse nette doit être exprimée en kilogrammes, sans décimale; les mentions kg ou gr sont à proscrire. L'arrondissement des quantités se fait à l'unité du kilogramme la plus proche.Il en résulte que les quantités inférieures à 500 g seront codifiées 0 (zéro), celles comprises entre 500 g et 1 499 g seront codifiées 1 (un)...Depuis le 1er janvier 2006, la masse nette est obligatoire si les unités supplémentaires ne sont pas requises.La masse nette est facultative si les unités supplémentaires sont demandées.Elle est ici calculée automatiquement en fonction du poids net du produit livré convertit dans l'unité de poids de référence de la déclaration d'échanges de biens indiquée au niveau des paramètres. |

||

Unité masse |

||

Cette zone indique le symbole de l'unité de mesure (KG, KM, HMO, ...) |

||

Unités supp. |

||

Cette rubrique n'est fournie que pour autant que la nomenclature du produit l'exige, mais ne dispense pas de servir la rubrique masse nette. Ce sont les unités de mesure autres que le kilogramme. Il peut s'agir par exemple du nombre de paires, de litres, de grammes...Les unités supplémentaires ne doivent pas comporter de décimale ni d'indication des unités. L'arrondissement des quantités se fait à l'unité la plus proche, sauf pour les unités supplémentaires comprises entre 0 et 1 qui sont toujours codifiées 1.L'unité à employer pour convertir la quantité livrée du produit en unité supplémentaire est à indiquer au niveau de chaque fiche produit. |

||

Unité unités supp. |

||

Cette zone indique le symbole de l'unité de mesure (KG, KM, HMO, ...) |

||

Nature |

||

La nature de la transaction est une information économique sur l'opération réalisée par le redevable. Elle est fournie selon une codification qui comporte deux caractères. |

||

Mode transport |

||

Cette rubrique reprend le moyen de transport avec lequel les marchandises sont présumées devoir quitter le territoire national à l'expédition, ou avoir pénétré sur le territoire national à l'introduction. Le mode de transport renseigné au niveau des paramètres permet d'initialiser le mode de transport CEE des pièces de réceptions et de livraisons en cas d'absence de gestion du transport dans l'application. Ce mode de transport CEE est ensuite repris dans les informations de la déclaration d'échange de biens. |

||

Département |

||

Vous indiquez dans cette rubrique le département français d'expédition initiale de la marchandise à l'expédition ou de destination effective à l'introduction (codification nationale : code à deux caractères numériques). Cette information est sans relation directe avec la situation géographique du siège sociale de l'entreprise concernée c'est pourquoi elle sera automatiquement initialisée par les deux premiers caractères du département de l'adresse du dépôt d'expédition ou de réception. |

||

Pays d'origine |

||

La déclaration d'échanges de biens souscrite par le redevable doit indiquer, dans les limites fixées par le droit communautaire, le pays d'origine du ou des biens introduits en France en provenance d'un autre Etat membre. L'information du pays d'origine doit être fournie selon une codification comportant deux caractères alphabétiques qui correspond à la nomenclature des pays pour les statistiques du commerce extérieur de la Communauté européenne et du commerce entre ses Etats membres publiée au Journal Officiel des Communauté européennes. On entend par pays d'origine le pays d'où les marchandises sont originaires au sens de la réglementation douanière communautaire sur l'origine.Cette information est automatiquement reprise des informations par fournisseur de la fiche du produit. |

||

N° Id TVA Acquéreur |

||

Numéro d'identification de l'acquéreur CE repris au niveau de la fiche du Tiers : Cette information doit être mentionnée sur la déclaration d'échanges de biens à l'expédition souscrite par le redevable à l'exception des opérations relevant du régime 29. Elle est indiquée automatiquement sur chaque ligne de la déclaration à l'exception de la déclaration à l'introduction où elle ne doit pas figurer. |

||