(Sage FRP 1000 Comptabilité) Menu Comptabilité > Paramètres > Comptabilité analytique > Prorata fixe

Prorata fixe

Contexte d'utilisation

Cette fonctionnalité vous est présentée sous forme d'assistant :

et

et  .

.

Ce traitement permet, dans le cas d'un déversement en pourcentage, de calculer automatiquement les pourcentages en déversement, en fonction dece qui a été réellement imputé, sur les sections bénéficiaires pour la période d'analyse définie.

Les pourcentages sont calculés à partir des cumuls de soldes réelsdes périodes strictement antérieures ou égales à la période de départ, selon le choix effectué.

Ceux-ci sont ensuite figés à l'intérieur du déversement destinationcontrairement aux déversements au prorata qui effectuent un calculà partir de la période effectivement déversée.

- Critères de sélection principaux

- Rapport de traitement

et .Ce traitement permet, dans le cas d'un déversement en pourcentage, de calculer automatiquement les pourcentages en déversement, en fonction dece qui a été réellement imputé, sur les sections bénéficiaires pour la période d'analyse définie.

Les pourcentages sont calculés à partir des cumuls de soldes réelsdes périodes strictement antérieures ou égales à la période de départ, selon le choix effectué.

Ceux-ci sont ensuite figés à l'intérieur du déversement destinationcontrairement aux déversements au prorata qui effectuent un calculà partir de la période effectivement déversée.

Composition de la fenêtre

Présentation

Champs

Détail de la page : Page d'accueil

Présentation

Champs

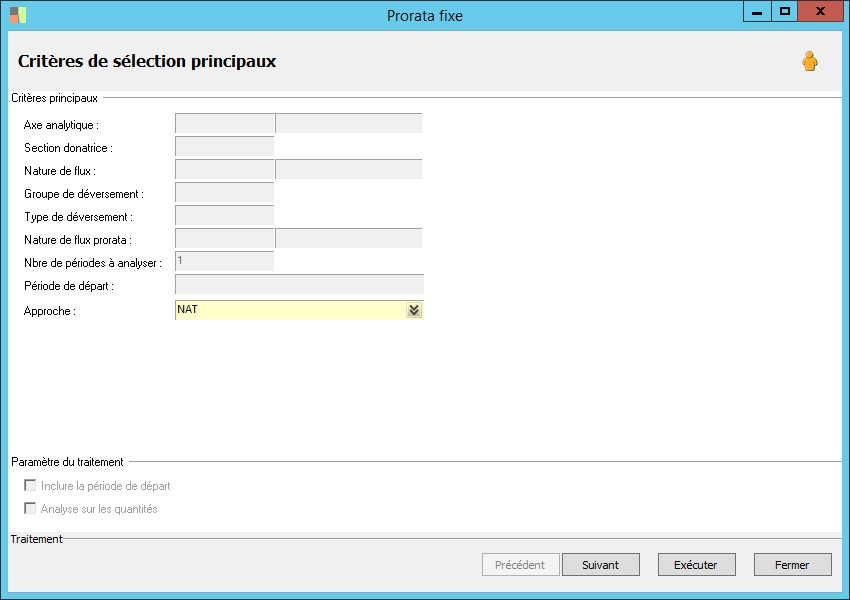

Détail de la page : Critères de sélection principaux

Présentation

Champs

Critères principaux |

||

Axe analytique : |

||

Zone de visualisation du groupe de déversement concerné par le traitement du prorata fixe. |

||

Description |

||

Cette zone permet d'ajouter une description ou un libellé. |

||

Section donatrice : |

||

Zone de visualisation de la section donatrice concernée par le traitement du prorata fixe. |

||

Nature de flux : |

||

Zone de visualisation de la nature de flux concernée par le traitement du prorata fixe. |

||

Groupe de déversement : |

||

Groupe de déversement régissant le déversement destination. |

||

Type de déversement : |

||

Le type de déversement renseigné au niveau de groupe de déversement détermine la règle de calcul du déversement.Une destination analytique pouvant appartenir à plusieurs groupes de déversement, elle peut être déversée selon plusieurs modes différents. Exemple : une destination donatrice pourra faire l'objet d'un premier déversement de type montant et son solde à l'issue de ce déversement pourra faire l'objet d'un second déversement de type pourcentage à 100% sur une destination reliquat.Les types de déversement possibles sont les suivants : le déversement en montant consiste à déverser un montant fixe préalablement paramétré. L'application gère le fait que le solde de la destination donatrice puisse être d'un montant inférieur au montant paramétré par le choix ou non de l'inversion du solde de la destination donatrice. Les quantités peuvent optionnellement être déversées.ble déversement en pourcentage consiste à déverser un pourcentage du solde période de la destination donatrice. Lorsque le total des pourcentages des destinations bénéficiaires est inférieur à 100%, il reste un reliquat de solde sur la destination analytique donatrice à l'issue du déversement.ble déversement en quantité destination (unité de la nature de flux) permet de saisir des quantités fixes à déverser exprimées dans l'unité de la nature de flux du déversement. Ces quantités peuvent être valorisées soit à un prix unitaire standard (prix standard déversement) soit au prix unitaire moyen de la destination donatrice pour la période (Rapport du solde en montant au solde en quantité).ble déversement en quantité d'unités d'oeuvre (quantité de la modalité de répartition) permet de saisir des clefs de répartition exprimées en terme de quantité. La modalité de répartition permet de préciser l'unité caractéristique de cette répartition (Exemple : mètres carrés, nombre de personnes etc.). Contrairement à la quantité destination, la quantité d'unités d'oeuvre ne fait pas l'objet d'un suivi associé à une nature de flux. Elle fait soit l'objet d'aucun suivi du fait de son caractère stable (mètres carrés), soit l'objet d'un suivi externe à l'application comptable (nombre de personnes, heure/machine etc.). Le déversement de la destination donatrice peut être valorisé soit au prix standard déversement soit au prix unitaire moyen de la période. Un pourcentage de la destination donatrice peut être déversé.ble déversement imputation rationnelle quantité (unité de la nature de flux) permet de déverser tout ou partie de la destination donatrice selon une norme d'activité exprimée en terme de quantité à atteindre sur des destinations analytiques bénéficiaires. Exemple : Déversement des frais administratifs sur des destinations commerciales selon une norme de chiffre d'affaires.b Lorsque le réalisé des destinations analytiques bénéficiaires correspond strictement à la norme d'activité saisie, la totalité de la destination donatrice est déversée. Dans le cas contraire, A l'issue du déversement, il existe un solde résiduel pour la destination analytique donatrice. Ce solde est caractéristique d'un écart soit de sous-activité, soit de sur-activité par rapport à la norme. Ce type de déversement est plus particulièrement approprié au déversement des charges fixes pour lesquelles il permet de déverser de façon proportionnelle aux quantités effectivement réalisées et donc d'assurer une stabilité du prix unitaire des destinations bénéficiaires.Ce type de déversement intègre la notion d'agrégat de natures de flux.le déversement imputation rationnelle montant permet de déverser tout ou partie de la destination donatrice selon une norme d'activité exprimée en terme de montant à atteindre sur des destinations analytiques bénéficiaires. Exemple : Déversement des frais administratifs sur des destinations commerciales selon une norme de chiffre d'affaires.bLorsque le réalisé des destinations analytiques bénéficiaires correspond strictement à la norme d'activité saisie, la totalité de la destination donatrice est déversée. Dans le cas contraire, A l'issue du déversement, il existe un solde résiduel pour la destination analytique donatrice. Ce solde est caractéristique d'un écart soit de sous-activité, soit de sur-activité par rapport à la norme.Ce type de déversement est plus particulièrement approprié au déversement des charges fixes pour lesquelles il permet de déverser de façon proportionelle aux montants effectivement réalisés et donc d'assurer une stabilité du prix unitaire des destinations bénéficiaires.Ce type de déversement intègre la notion d'agrégat de natures de flux.le déversement au prorata des montants des destinations bénéficiaires consiste à effectuer un déversement selon une répartition calculée par le système sur la base d'une analyse des montants des destinations bénéficiaires. Le déversement de la destination donatrice peut être valorisé soit au prix standard déversement soit au prix unitaire moyen de la période. Un pourcentage de la destination donatrice peut être déversé. Ce type de déversement intègre la notion d'agrégat de natures de flux.ble déversement au prorata des quantités des destinations bénéficiaires (unité de la nature de flux) consiste à effectuer un déversement selon une répartition calculée par le système sur la base d'une analyse des quantités des destinations bénéficiaires. Le déversement de la destination donatrice peut être valorisé soit au prix standard déversement soit au prix unitaire moyen de la période. Un pourcentage de la destination donatrice peut être déversé. Ce type de déversement intègre la notion d'agrégat de natures de flux.bEXEMPLESDéversements de type imputation rationnelleL'imputation rationnelle est un mode de déversement analytique particulièrement adapté pour le déversement des charges fixes c'est-à-dire les charges présentant les caractéristiques suivantes :- l'évolution est indépendante du niveau d'activité au jour le jour de l'entreprise et s'effectue plutôt par pallier- leur niveau est prévisible pour un exercice analytique donné.- leur variation par période est faibleExemple de charges fixes :- les amortissements de matériels- les loyers- les salaires et charges sociales des personnels non liés à l'activité de l'entreprise (personnels administratifs, encadrement etc.)- etc.Le déversement avec imputation rationnelle permet d'assurer une stabilité relative du prix unitaire des destinations bénéficiaires comme le démontre l'exemple ci-dessous :Soit une destination donatrice composée de la section a Siège social b et de la nature a loyer b se déversant sur les destinations bénéficiaires a Unité de production 1 - loyer b et a Unité de production 2 - loyer b en fonction du nombre d'heures de production réalisées (cas de l'imputation rationnelle en quantité)Soit le paramétrage suivant effectué au niveau du déversement destination :Type de déversement : imputation rationnelle en quantitésNature de flux : loyerSection donatrice : Siège SocialSection bénéficiaire : Unité de production 1Quantité : 20 000 heuresSection bénéficiaire : Unité de production 2Quantité : 60 000 heures Total : 80 000 heuresLes heures saisies représentent la norme d'activité attendue fonction des ressources mises en oeuvre et des temps standards.Soit les valeurs effectivement réalisées par les unités de production pour les périodes 1 et 2Tableau : Nombre d'heures de production réalisées Unité de production 1Unité de production 2TotalPériode 1 25 000 65 000 90 000Période 2 18 000 72 000 90 000Total 43 000 137 000 180 000Le loyer du Siège Social est constant pour les 2 périodes et se situe à 40.000 FRF par périodeLe calcul du déversement avec imputation rationnelle quantités s'effectuera avec la logique suivante :Montant à déverserX Quantité réalisée par la destination bénéficiaire Total quantité du déversement destinationC'est-à-dire pour la période 1 :Unité de production 1 :40.000 X 25 000 / 80 000 = 12 500Unité de production 2 :40.000 X 65 000 / 80 000 = 32 500Total = 45 000Pour la période 2 :Unité de production 1 :40.000 X 18 000 / 80 000 = 9 000Unité de production 2 :40.000 X 72 000 / 80 000 = 36 000Total = 45 000Le calcul déversera donc 45 000 FRF de la destination donatrice a Siège social - Loyer b c'est-à-dire 12.5% de plus par rapport aux 40 000 FRF initialement prévu.Cette majoration de 12.5% correspond à l'écart d'activité constaté entre la norme admise de 80 000 heures et l'activité effectivement réalisée de 90 000 heures :(90 000 - 80 000) / 80 000 = 0.125Ce surplus de déversement de 5000 FRF correspond à l'enregistrement d'un écart de sur-activité qui apparaît au niveau du solde de la destination donatrice :Solde initial 40 000 - déversement 45 000 = Solde final - 5000 (écart de sur-activité)Au niveau des destinations donatrices, ce surplus de déversement permet d'assurer la stabilité du prix unitaire (si les autres facteurs influant celui-ci sont invariants).La comparaison du prix unitaire de l'unité de production 1 sur les 2 périodes 1 et 2 illustrera ce phénomène :Admettons préalablement que cette unité à enregistré des charges variables (proportionnelles à son activité mesurée en heures de production) à hauteur de 100 FRF par heure.Le solde en montant de l'unité de production 1 à l'issue du déversement est donc de :- période 1 : (25 000 X 100) + 12 500 = 2 512 500- période 2 : (18 000 X 100) + 9 000 = 1 809 000Soit en terme de prix unitaire (horaire) :- période 1 : 2 512 500 / 25 000 = 100,50- période 2 : 1 809 000 / 18 000 = 100,50Malgré une sous-activité de sa période 2 (18 000 heures réalisé par rapport à l'activité normative de 20 000 heures), l'unité de production 1 conserve un prix unitaire horaire identique à celui de sa période 1.RésuméL'imputation rationnelle est un mode de déversement analytique particulièrement adapté pour le déversement des charges fixes.Elle permet de dégager au niveau des destinations donatrices des écarts de sur- ou de sous-activité qui assurent une stabilité relative du prix unitaire des destinations bénéficiaires. Ce déversement évite donc des fluctuations erratiques des prix unitaires des destinations bénéficiaires lorsque ces prix unitaires incluent une partie fixe (a coûts complets b). Il facilite donc l'analyse de l'évolution de ces prix unitaires en écartant l'incidence des charges déversées par ce mode de déversement.Attention : Les déversements analytiques avec imputation rationnelle ne déversent généralement pas les quantités de la destination donatrice. |

||

Nature de flux prorata : |

||

Cette zone permet de renseigner la nature de flux dont il s'agit d'analyser les soldes réels. Cette nature de flux peut être distincte de la nature de flux du déversement destination.Exemple : Déversement des commissions représentant au prorata des ventes.Les destinations bénéficiaires du déversement destination auront un résultat égal à zéro lorsque 1) le cumul analysé est égal à zéro ou 2) la destination équivalente portant sur la nature de flux prorata n'existe pas dans les périodes analysées. |

||

Nbre de périodes à analyser : |

||

Cette zone permet de renseigner le nombre de périodes antérieures (ou antérieures ou égales) à la période de départ à prendre en compte dans le cumul des soldes réels. |

||

Période de départ : |

||

Cette zone permet d'indiquer la période de départ d'analyse des soldes réels. |

||

Approche : |

||

Cette zone permet de choisir à partir de quels cumuls vous souhaitez calculer les pourcentages de déversement au prorata de ce qui a été réellement imputé sur les sections bénéficiaires pour la période d'analyse définie. En fonction de l'approche sélectionnée, le processus travaillera uniquement sur les cumuls correspondant aux normes appartenant à cette approche. |

||

Paramètre du traitement |

||

Inclure la période de départ |

||

Ce paramètre permet d'indiquer si la période de départ doit être comprise dans le cumul des soldes. |

||

Analyse sur les quantités |

||

Cette zone permet d'indiquer si vous souhaitez que le calcul s'effectue sur la base du solde réel en quantité au lieu du solde réel en montant. |

||

Détail de la page : Rapport de traitement

Présentation

Champs