|

|

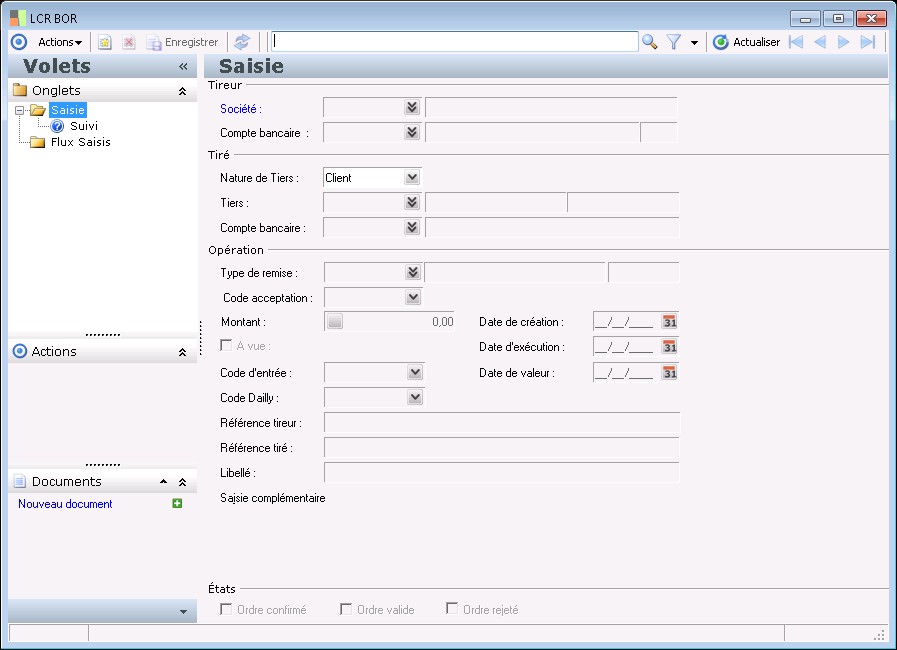

Tireur

|

|

|

|

Lorsque le sens de l'ordre est décaissement (Virement)

Société liée au compte payeur lorsque le sens de l'ordre est décaissement (débit du compte du donneur d'ordre).

Cette information est obligatoire et permet d'identifier la société lorsque l'information du compte bancaire payeur n'est pas établie (l'information du compte bancaire est cependant obligatoire pour confirmer l'ordre).

Lorsque le sens de l'ordre est encaissement (LCR/BOR, Prélèvement)

Dans le cadre des prélèvements cette information représente la société liée au compte bénéficiaire.

Cette information est obligatoire et permet d'identifier la société lorsque l'information du compte bancaire bénéficiaire n'est pas établie (l'information du compte bancaire est cependant obligatoire pour confirmer l'ordre).

Dans le cadre des LCR/BOR, cette information représente le tireur de l'effet.

Dans le cas d'un endossement de l'effet, le tireur se distingue du bénéficiaire de l'effet lequel est défini en tant que tiers endossé (cf. saisie complémentaire).

|

|

|

|

La raison sociale donne l'identité du tiers.

|

|

|

|

Cette information représente le compte bancairedel'établissement.

|

|

|

|

Devise du compte bancaire. Cette zone est non modifiable si des écritures bancaires existent déjà pour le compte bancaire.

Il est possible de modifier cette devise en EUR si celle-ci est une devise IN à condition que toutes les écritures bancaires aient été rapprochées.

|

|

|

|

Affiche le compte bancaire structuré.

|

|

Tiré

|

|

|

|

Lorsque le sens de l'ordre est décaissement

Cette information obligatoire référence le rôle tiers payé.

Lorsque le sens de l'ordre est encaissement

Cette information obligatoire référence le rôle tiers payeur.

|

|

|

|

La raison sociale donne l'identité du tiers.

|

|

|

|

Affiche le compte bancaire structuré.

|

|

|

|

Cette information représente le compte bancaire du tiers.

|

|

Opération

|

|

|

|

Le type de remise participe à la détermination du contrat bancaire et donc à la détermination de la remise

|

|

|

|

Cette zone permet d'ajouter une description ou un libelléau mode de règlement.

|

|

|

|

Le code identifie de façon unique la banque

|

|

|

|

Cette information représente le statut d'acceptation de l'effet. Les valeurs possibles sont :

- Accepté : l'effet est accepté

- Non accepté : l'effet n'a pas fait l'objet d'une acceptation

- Billet à ordre : l'effet est un billet à ordre. Le billet à ordre étant émis est signé par le débiteur, sa valeur est celle d'un effet accepté.

- A faire accepter : l'effet doit faire l'objet d'une acceptation.

|

|

|

|

Cette zone représente le montant de l'ordre de paiement exprimé en devise de transfert.

|

|

|

|

Cette information représente la date de création de l'ordre de paiement

|

|

|

|

Cette information représente la date à laquelle l'ordre de paiement doit être exécuté.

|

|

|

|

Un effet à vue est exigible dès sa présentation au payeur (tiré). La mention de la date d'exécution de l'effet est alors sans objet.

|

|

|

|

Cette zone précise le type de la remise en banque :

- Escompte : Les effets de la remise sont cédés à l'escompte

- Escompte en valeur :

- Encaissement : L'encaissement s'effectuera à l'échéance

- Encaissement différé : L'encaissement de l'effet s'effectuera à l'échéance augmentée d'un délai forfaitaire.

|

|

|

|

Cette zone représente la date à laquelle la remise sera portée au crédit du compte dans le cas d'une remise à l'escompte.

|

|

|

|

Cette information indique si l'effet fait l'objet d'une cession ou non à la banque.

La cession de créances Dailly, par référence au nom du sénateur auteur de la loi correspondante, est une convention en vertu de laquelle un créancier (le cédant) transmet sa créance, qu'il tient sur l'un de ses débiteurs (le débiteur cédé), à des établissements de crédit (cessionnaires). Créée par la loi du 02 janvier 1981, modifiée en 1984, cette technique a pour objectif de faciliter le crédit aux entreprises. Elle s'opère au moyen d'un simple bordereau et concerne tous les types de crédit.

Forme de la session

La « cession » Dailly peut être accordée à titre de garantie ou à titre d'escompte. Lorsque la cession est accordée à titre d'escompte, le crédit accordé au cédant est égal à la cession. Quand elle est accordée à titre de garantie, le crédit accordé au cédant n'est pas nécessairement égal au montant de la cession. En effet, il peut être inférieur et est rarement supérieur. Les valeurs possibles de cette zone sont donc les suivantes :

- Pas d'indication : les effets de la remise ne sont pas cédés dans le cadre le la loi Dailly

- Cession conventionnelle : les effets de la remise sont cédés dans le cadre de l'escompte en compte.

- Nantissement de créances : les effets de la remise garantissent le crédit

- Hors convention : les effets de la remise sont cédés en dehors du cadre de l'escompte ou du nantissement.

|

|

|

|

Cette zone permet de renseigner la référence de l'effet chez le tireur.

|

|

|

|

Cette zone permet de renseigner la référence de l'effet chez le tiré.

|

|

|

|

La description permet de mentionner un libellé explicite.

|

|

États

|

|

|

|

Lorsque l'ordre est confirmé par l'opérateur de saisie, il peut entrer dans un circuit de validation ou en l'absence de celui-ci être incorporé à une remise.

|

|

|

|

L'ordre est valide lorsque qu'il atteint l'étape finale du circuit de validation le concernant ou lorsqu'il est confirmé en l'absence de circuit de validation. Un ordre valide peut être incorporé dans une remise bancaire.

|

|

|

|

Cette information indique si l'ordre a été refusé ou non. Lorsque l'ordre a été refusé depuis le processus de validation, on peut soit le réinitialiser au statut non confirmé afin le cas échéant de le modifier, soit le supprimer.

|

| |

Contexte d'utilisation

Contexte d'utilisation

Voir également les liens ci-dessous

Voir également les liens ci-dessous