|

|

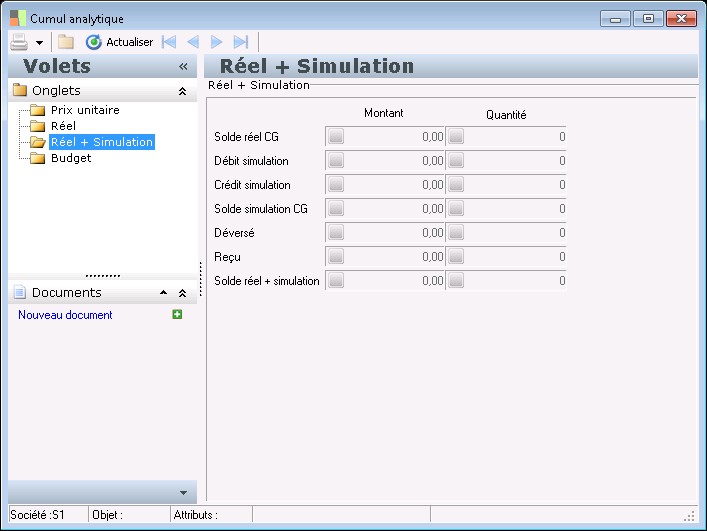

Réel + Simulation

|

|

|

|

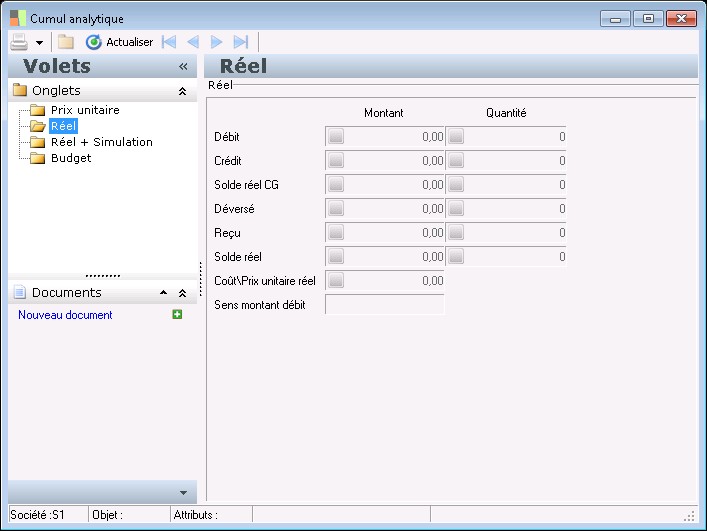

Le solde montant réel CG est la différence entre le débit et le crédit en montant des écritures de comptabilité générale réelle et des écritures analytiques pures de type pièce réel. Le signe négatif représente un montant créditeur.

|

|

|

|

Cumul des montants débit des écritures de comptabilité générales de simulation et des écritures analytiques pures de type pièce simulation pour une période donnée et une destination.

|

|

|

|

Cumul des montants crédit des écritures de comptabilité générales de simulation et des écritures analytiques pures de type pièce simulation pour une période donnée et une destination.

|

|

|

|

Le solde montant simulation CG est la différence entre le débit et le crédit en montant des écritures de comptabilité générale réelle et de simulation et des écritures analytiques pures de type pièce réel ou simulation. Le signe négatif représente un montant créditeur.

|

|

|

|

Cumul des montants déversés des écritures de comptabilité analytiques pures (OD analytiques) de type pièce égal à "Déversement", pour une période donnée et une destination.

|

|

|

|

Cumul des montants reçus des écritures de comptabilité analytiques pures (OD analytiques) de type pièce égal à "Déversement", pour une période donnée et une destination.

|

|

|

|

Le solde montant réel + simulation (Solde montant RS) représente le solde en montant des écritures réelles + simulation de comptabilité générale augmenté des écritures analytiques pures (écritures analytiques pures de type pièce réel ou simulation + les montants déversés et reçus) sur la destination analytique pour une période donnée (montants signés).

|

|

|

|

Le solde quantité réel CG est la différence entre le débit et le crédit en quantité des écritures de comptabilité générale réelle et des écritures analytiques pures de type pièce réel. Le signe négatif représente une quantité au crédit.

|

|

|

|

Cumul des quantités débit des écritures de comptabilité générales de simulation et des écritures analytiques pures de type pièce simulation pour une période donnée et une destination.

|

|

|

|

Cumul des quantités crédit des écritures de comptabilité générales de simulation et des écritures analytiques pures de type pièce simulation pour une période donnée et une destination.

|

|

|

|

Le solde quantité simulation CG est la différence entre le débit et le crédit en quantité des écritures de comptabilité générale réelle et de simulation et des écritures analytiques pures de type pièce réel ou simulation. Le signe négatif représente une quantité au crédit.

|

|

|

|

Cumul des quantités déversées des écritures de comptabilité analytiques pures (OD analytiques) pour une période donnée et une destination.

|

|

|

|

Cumul des quantités reçues des écritures de comptabilité analytiques pures (OD analytiques) pour une période donnée et une destination.

|

|

|

|

Le solde quantité réel + simulation (Solde quantité RS) représente le solde en quantité des écritures réelles + simulation de comptabilité générale augmenté des écritures analytiques pures (écritures analytiques pures de type pièce réel ou simulation + quantités déversées et reçues) sur la destination analytique pour une période donnée (quantités signées).

|

| |

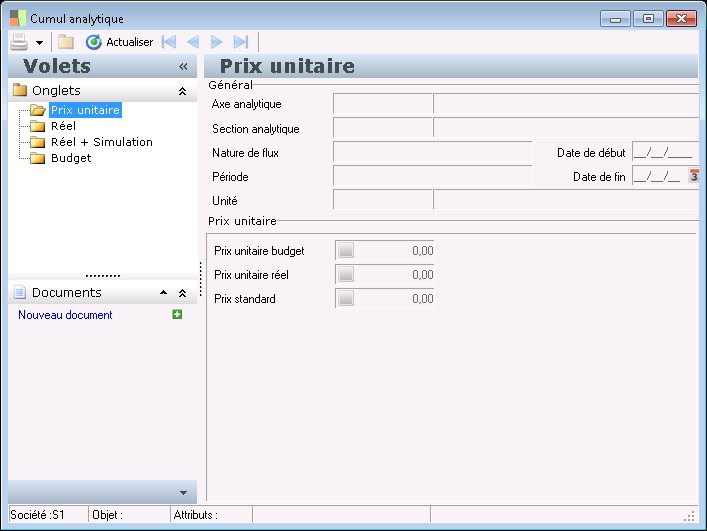

Contexte d'utilisation

Contexte d'utilisation